Osservatori.net Digital Innovation Politecnico di Milano

I servizi e le attività in destinazione costituiscono in media il 26% del budget per la vacanza.

Osservatori Digital Innovation del Politecnico di Milano

osservatori.net

COMUNICATO STAMPA

Osservatorio Innovazione Digitale nel Turismo

In Italia il mercato Travel online cresce dell’8% e raggiunge i 14,2 miliardi di €, stazionaria la componente tradizionale (+1%) oltre quota 44 miliardi

Il mondo dei Trasporti è ancora la categoria principale con il 61% del totale transato online, seguito da alloggi (29%) e pacchetti (10%).

Nel mercato degli alloggi, gli intermediari nel mercato peer to peer (ovvero le piattaforme nate per facilitare l’affitto e la condivisione di alloggio tra privati) superano il 30% del mercato digitale.

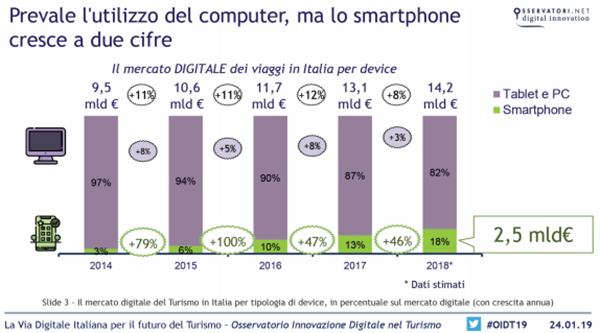

Gli acquisti da Mobile per viaggi e turismo in Italia superano i 2,5 miliardi di € (+46%).

I servizi e le attività in destinazione costituiscono in media il 26% del budget per la vacanza.

In media ogni turista spende 73 euro per le attività di relax e benessere, 61 euro per i ristoranti e 59 euro per lo shopping nella località scelta.

Il turista ‘non digitale’ è in via di estinzione: solo il 2% degli italiani tra i 18 e i 75 anni non ha usato internet per nessuna attività relativa alla sua ultima vacanza.

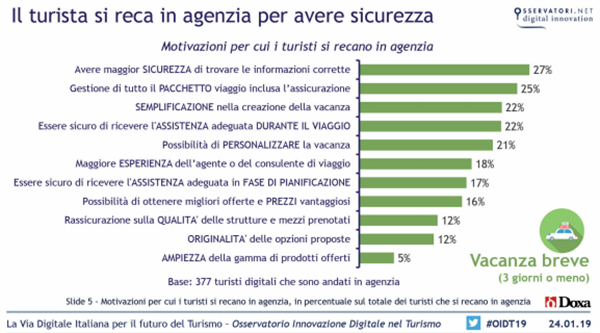

Tuttavia c’è anche un ‘ritorno di fiamma’ per il canale fisico: il 31% dei turisti digitali si reca in agenzia per organizzare una vacanza di oltre 3 notti e il 23% prenota presso l’agenzia.

A questo LINK è disponibile la pagina dedicata all'evento, con tutti gli aggiornamenti in tempo reale e i comunicati stampa dei Partner

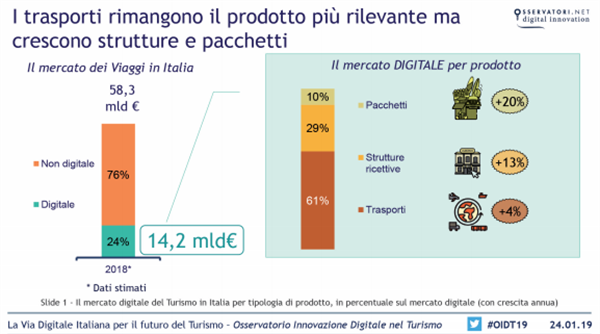

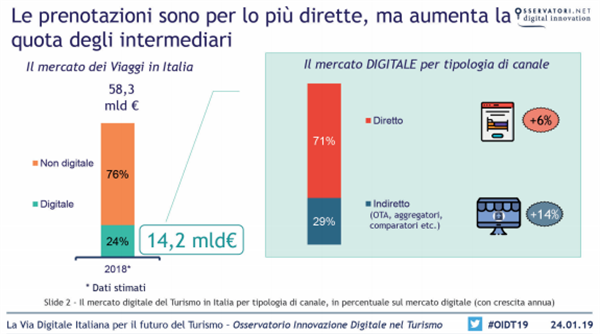

Milano, 24 gennaio 2019 - Nel 2018 il mercato dei Viaggi in Italia - che considera sia gli acquisti degli italiani nel nostro Paese o all’estero, sia quelli dei turisti stranieri in Italia - vale 58,3 miliardi di euro, con un incremento del 2% rispetto al 2017. La crescita è generata principalmente proprio dalla componente digitale che, con un valore complessivo di quasi 14,2 miliardi di euro, fa segnare un aumento dell’8% rispetto a dodici mesi fa, mentre la componente tradizionale cresce dell’1% e raggiunge quota 44,1 miliardi. L’export turistico, cioè la spesa dei turisti stranieri nel nostro Paese, sfiora i 22 miliardi di euro (+5%).

Questi alcuni dei dati presentati a Milano presso il campus Bovisa durante la settima edizione dell'Osservatorio Innovazione Digitale nel Turismo della School of Management del Politecnico di Milano*, una ricerca volta a delineare l’impatto e le principali tendenze del digitale sia dal lato della domanda che da quello dell’offerta di servizi turistici.

Segmentando la spesa digitale (vale a dire il transato generato online per l’acquisto tramite eCommerce di un prodotto in ambito Turismo) nei tre prodotti oggetto di indagine, ossia Strutture ricettive, Trasporti e Pacchetti viaggio, i trasporti si confermano la categoria principale (61%), seguiti da alloggi (29%) e pacchetti (10%). Relativamente a strumenti e canali di vendita, il canale diretto online rappresenta ancora il 71% del mercato (soprattutto per la forte incidenza delle prenotazioni dirette nei trasporti), ma aumenta l’incidenza del transato derivante dai canali indiretti: la quota di mercato delle OTA (Online Travel Agency) e dei vari siti aggregatori è pari al 29% (in crescita del 14% rispetto al 2017).

Entrando nel dettaglio di strumenti e canali di vendita da cui provengono le prenotazioni, quelle da mobile rappresentano il 18% delle transazioni digitali (erano appena il 3% solo 4 anni fa, nel 2014) facendo registrare una crescita del 46% rispetto al 2017. Lo smartphone è utilizzato dalla grande maggioranza dei turisti soprattutto per la ricerca di informazioni (83% del campione per vacanze “brevi” - fino a 3 notti - e 89% nelle “lunghe”), ma anche per il pagamento (17% e 20% rispettivamente per vacanza breve e lunga).

“Il mercato dei Viaggi è sempre più trainato dal digitale, negli acquisti e nei processi interni.” Afferma Filippo Renga, Direttore dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano. “Internet vede transitare ormai il 24% del valore per i prodotti principali del mercato (trasporti, alloggi e pacchetti). Ma il digitale non è solo e-commerce e può sostenere tutti gli attori del Travel nei loro processi, ad esempio nel mantenere una relazione di lungo periodo con i turisti, fattore che costituisce una delle principali fonti di vantaggio competitivo.”

La “human & digital relationship”

È ormai evidente come il turista ‘non digitale’ sia in via di estinzione. Solo il 2% degli italiani tra i 18 e i 75 anni non ha usato internet per nessuna attività relativa alla sua ultima vacanza. Ciò non significa che la relazione umana non rimanga elemento fondamentale in tutte le fasi del journey. Ben il 31% dei turisti digitali si reca in agenzia per organizzare una vacanza lunga (contro il 18% della vacanza breve). E non si tratta di comportamenti opportunistici visto che il 23% poi effettivamente prenota la vacanza in agenzia. Questo ‘ritorno di fiamma’ per il retail fisico è merito anche di comportamenti virtuosi delle agenzie stesse che sempre di più fanno leva sui propri elementi distintivi: garanzia di esperienza e sicurezza, empatia e personalizzazione. Le agenzie hanno capito che la loro competitività dipende dalla capacità di mantenere una relazione stabile con il cliente lungo tutto il customer journey, grazie anche agli strumenti digitali che consentono una migliore customer care. Rispetto al 2016, nel 2018 è cresciuto il numero di clienti che sono stati ricontattati dalle agenzie al ritorno dalla vacanza per una proposta di riacquisto: erano il 42% nel 2016 e solo il 16% aveva riacquistato una vacanza; sono passati al 52% nel 2018 e il 24% ha fatto un nuovo acquisto.

“Lo spazio per le agenzie nella distribuzione turistica è tutt’altro che risicato, ma è necessario intraprendere un lavoro che dovrebbe svilupparsi principalmente su due direttrici: il rafforzamento degli strumenti digitali (come sistemi di Customer Relationship Management - CRM, data analytics, social media, recensioni etc.) - essenziali per il customer care e nel determinare la competitività stessa delle agenzie - e il mantenimento di un’ottica strategica che sappia guardare all’esempio di altri settori, per un corretto posizionamento di lungo periodo.” Conclude Eleonora Lorenzini, Direttore dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano. “Non è un caso che da un’indagine dell’Osservatorio risulti che le performance migliori si registrano tra chi utilizza questi strumenti. Il fatturato risulta in crescita per il 32% del campione totale di agenzie, ma considerando il sotto-campione di chi utilizza un sistema di CRM tale percentuale sale al 44%”

Le strutture ricettive: tra strategia omnichannel e rafforzamento dei canali diretti

L’indagine dell’Osservatorio, a cui hanno partecipato quasi 1.400 Strutture ricettive italiane, rivela che le prenotazioni dirette tramite canali digitali (sito, app, etc.) crescono del 13% rispetto al 2017 e rappresentano l’11% del totale delle prenotazioni ricevute dalle strutture. I clienti richiedono a tutti gli attori della filiera un’esperienza online sempre più veloce e personalizzata, ma l’offerta si trova spesso in ritardo. Anche per questo motivo le OTA, che hanno maggiori risorse per investire sulla customer experience, rimangono quindi un canale fondamentale. Questo vale a maggior ragione per gli intermediari nel mercato peer to peer, quelle piattaforme nate per facilitare l’affitto e la condivisione di alloggio tra privati (quella che impropriamente viene definita sharing economy) che ormai supera il 30% del mercato digitale degli alloggi.

La crescita dei servizi esperienziali in digitale

Il mercato in cui si riscontra una maggiore dinamicità negli ultimi anni è quello delle attività in destinazione (attività culturali, sportive, ristorazione, corsi, shopping in loco etc.) e dei servizi esperienziali (parcheggi, ingresso ad aree riservate, salta la coda, ecc.), componente fondamentale dell’esperienza di viaggio o del soggiorno. Le attività esperienziali costituiscono in diversi casi la motivazione stessa che spinge il turista italiano a viaggiare: si pensi che l’11% dei turisti si muove per fare shopping nella località.

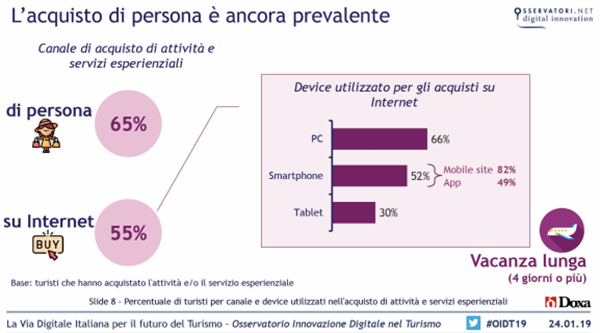

I servizi e le attività esperienziali costituiscono in media il 26% del budget per la vacanza, superando il 31% in caso di week end e vacanze brevi. In un week end si spendono in media 73 euro a persona per le attività di relax e benessere, 61 euro per i ristoranti e 59 euro per lo shopping nella località. Il 34% dei turisti prenota le attività esperienziali solo di persona, il 24% solo su internet e il 42% in entrambi i modi. Le attività culturali registrano i dati più alti di acquisto in loco: il 59% dei turisti acquista direttamente sul posto nel caso di una vacanza breve e il 48% lo fa in caso di vacanza lunga. Il 51% dei turisti che soggiornano in hotel (il 56% per la vacanza breve) ha acquistato almeno un servizio aggiuntivo rispetto al soggiorno. Solo il 24% lo ha acquistato online: la maggior parte delle prenotazioni avviene di persona presso la reception dell’hotel. Tra i servizi più richiesti vi sono l’accesso all’area benessere, l’accesso all’area ristorante e la connessione wi-fi rapida.

I trend tecnologici in atto

Il mobile si conferma molto rilevante nel mercato delle activities: tra chi ha prenotato o acquistato attività online (55%) il 66% ha scelto di farlo da smartphone, il sito mobile risulta inoltre più utilizzato rispetto all’app. Il mobile gioca un ruolo rilevante anche nel business travel, che conta circa il 15% del mercato del digitale in Italia. Anche le recensioni e la condivisione sui social avvengono soprattutto su mobile. Dati interessanti si registrano anche sulle chat, utilizzate dal 10% dei turisti, e sulla realtà aumentata e virtuale, sperimentate dal 22% dei turisti, soprattutto nel pre viaggio per visionare l’alloggio prima della prenotazione (52%) e per esplorare la destinazione e le attività da fare in loco (48%), ma anche durante il viaggio per arricchire l’esperienza di visita a attrazioni e musei (21%). I chatbot si stanno affermando come un altro strumento fondamentale per entrare in relazione con il turista e offrirgli servizi a valore aggiunto. La ricerca dimostra che già il 10% dei turisti ha utilizzato una chat su un sito durante la sua ultima vacanza, soprattutto per chiedere informazioni (40%). Ma i chatbot non esauriscono il loro valore nel supportare la relazione con il consumatore finale. Si rivelano infatti strumenti efficaci anche in ambito B2b, ad esempio nella relazione tra tour operator e agenzie. Infine la blockchain e le distributed ledger technologies fanno capolino anche nell’industria dei viaggi, che si colloca al 5° posto tra i settori che più stanno sperimentando questa tecnologia, anche se con forte distacco rispetto a chi guida (il Finance): solo il 2% dei progetti censiti a livello internazionale afferisce all’ambito Travel[1] e in particolare gli investimenti più significativi sono intrapresi dalle compagnie aeree.

***

*L'edizione 2018/2019 dell'Osservatorio Innovazione Digitale nel Turismo è realizzata con il supporto di Alidays Travel Experiences, Allianz Global Assistance, Amadeus Italia, CartOrange, Costa Crociere, Doxa, eDreams ODIGEO, Europcar Italia, Gattinoni Travel Network, Intesa Sanpaolo, Livehelp, TTG Travel Experience – Italian Exhibition Group; Alpitour World, Carlson Wagonlit Travel, Lufthansa Group, Robintur Travel Group, Rydoo; Best Western Hotels & Resorts, Creativa, PayPal, Valica; con il patrocinio di ADACI - Associazione Italiana Acquisti e Supply Management, ANESV-Federturismo, Associazione Startup Turismo, Assoturismo-Confesercenti, F.T.O. - Federazione del Turismo Organizzato, FIPE – Federazione Italiana Pubblici Esercizi, Fondazione ITS del Turismo e dell’Ospitalità - IATH Academy, PoliHub e Travel for business.

|

Ufficio stampa School of Management del Politecnico di Milano Barbara Balabio

|

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano Mirandola Comunicazione

|

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e alta consulenza, nel campo dell’economia, del management e dell’industrial engineering che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La Scuola ha ricevuto, nel 2007, il prestigioso accreditamento EQUIS. Nel 2009 è entrata per la prima volta nel ranking del Financial Times delle migliori Business School europee. Nel 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA. Dal 2015, la Scuola è membro di AACSB International. La Scuola è presente inoltre nei QS World University Rankings. Nel 2017, la School of Management è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS. La Scuola è membro PRME, Cladea e QTEM.

Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale e il MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attivita della School of Management legate all’Innovazione Digitale si articolano in Osservatori Digital Innovation, che fanno capo per le attivita di ricerca al Dipartimento di Ingegneria Gestionale, e Formazione executive e programmi Master, erogati dal MIP.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori eÌ che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission eÌ produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia. Le attività sono svolte da un team di quasi 100 tra professori, ricercatori e analisti impegnati su oltre 30 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: Agenda Digitale, Artificial Intelligence, Big Data Analytics & Business Intelligence, Blockchain & Distributed Ledger, Cloud Transformation, Cloud nella PA, Contract Logistics, Digital Thinking for Business, Digital Transformation Academy, eCommerce B2c, eGovernment, Export, Fatturazione Elettronica & eCommerce B2b, Fintech & Insurtech, Food Sustainability, Gestione Progettazione e PLM (GeCo), Gioco Online, HR Innovation Practice, Industria 4.0, Information Security & Privacy, Innovazione Digitale in Sanità, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Innovazione Digitale nell'Industria dello Sport, Internet Media, Internet of Things, Kids & Toys, Mobile B2c Strategy, Mobile Banking, Mobile Payment & Commerce, Multicanalità, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Smart Agrifood, Smart Working, Startup Hi-tech, Startup Intelligence, Supply Chain Finance, Tech Company - Innovazione nel Canale ICT.

[1] Dati Osservatorio Blockchain & Distributed Ledger del Politecnico di Milano, Dicembre 2018

Caricato il 24/01/2019

Organizzazione

LA VIA DIGITALE ITALIANA PER IL FUTURO DEL TURISMO - CONVEGNO DI PRESENTAZIONE DEI RISULTATI DELLA RICERCA DELL\'OSSERVATORIO INNOVAZIONE DIGITALE NEL TURISMO

LA VIA DIGITALE ITALIANA PER IL FUTURO DEL TURISMO - CONVEGNO DI PRESENTAZIONE DEI RISULTATI DELLA RICERCA DELL\'OSSERVATORIO INNOVAZIONE DIGITALE NEL TURISMO

")

")

")

")

")

")

")

")

")

Settori

- Tecnologia