Osservatori.net Digital Innovation Politecnico di Milano

L’Internet advertising in Italia riprende a correre dopo la pandemia: chiude il 2021 a 4,3 miliardi di € (+24%) e si proietta verso i 4,6 miliardi nel 2022

Osservatorio Internet Media del Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

L’Internet advertising in Italia riprende a correre dopo la pandemia: chiude il 2021 a 4,3 miliardi di € (+24%) e si proietta verso i 4,6 miliardi nel 2022

Internet si conferma a fine 2021 il primo Media in Italia per raccolta pubblicitaria, con una crescita del 24% e una quota di mercato del 46%, davanti a Tv (40%), Stampa (7%), Radio (4%) e Out Of Home (3%)

Non sono più marginali le componenti digitali all’interno di Tv e comunicazione esterna: le Tv connesse raccolgono 230 milioni di euro e la Digital OOH oltre 60 milioni, valori destinati a esplodere nel 2022

Segui gli Osservatori Digital Innovation del Politecnico di Milano anche su Twitter: @Osserv_Digital

Milano, 15 giugno 2022 - Il mercato pubblicitario in Italia, comprensivo della raccolta su Tv, Stampa, Radio, Out of Home e Internet Media, chiude a 9,3 miliardi di euro nel 2021, con una ripresa del 18% (circa 1,4 miliardi in più rispetto al 2020). Una chiusura molto positiva, che in un solo anno recupera ampiamente la flessione dell’8% registrata nel 2020 e consente di raggiungere il valore più alto dal 2009 in poi.

Un risultato ottenuto in particolar modo grazie alla componente digitale: da una parte il mezzo Internet si conferma il primo Media in Italia per raccolta pubblicitaria, con una crescita del 24% e una quota di mercato del 46%; dall’altra cresce la spinta digitale anche all’interno dei Media più tradizionali, con fenomeni come la Connected Tv (CTV) e il Digital Out of Home (DOOH) che iniziano a registrare numeri non più marginali.

A livello di mercato complessivo, dopo l’Internet advertising, in seconda posizione troviamo la Tv, con una quota di mercato del 40% e una crescita del 14%, Stampa (quota del 7% e crescita +4%), Radio (4% e +10%) e Out of Home (OOH), con il 3% e +16%.

Queste alcune delle evidenze emerse dall'Osservatorio Internet Media della School of Management del Politecnico di Milano*, in occasione del convegno “La metamorfosi dei Media: i nuovi volti dell’advertising digitale”.

“Il valore dell’Internet advertising a fine 2021 ha raggiunto i 4,3 miliardi di euro, in crescita del 24% rispetto al 2020. Nonostante l’emergenza sanitaria non sia completamente esaurita, i segnali di ripresa già registrati negli ultimi mesi del 2020 sono infatti proseguiti nel 2021. Anche per il 2022 è previsto un andamento positivo per il mercato, ma la forte instabilità internazionale e la crisi socio-economica, in seguito alla guerra in Ucraina, influiscono anche su questo settore.” dichiara Andrea Lamperti, direttore dell’Osservatorio Internet Media. “La crescita nel 2022 dovrebbe infatti assestarsi attorno al 7%, un valore inferiore a quanto fatto registrare nel periodo pre-pandemia. Se, durante i lockdown degli ultimi anni, il riposizionamento ‘forzato’ di molte aziende sui canali online ha generato lo spostamento di investimenti dai Media tradizionali verso l’Internet advertising, oggi la crisi dei mercati internazionali potrebbe colpire interamente i budget destinati agli investimenti pubblicitari con ricadute più omogenee sui diversi mezzi”.

Per quanto riguarda i formati, Video e banner, Search, Classified e eCommerce advertising hanno avuto tassi di crescita importanti nel corso del 2021, tutti superiori al +20%. Ma il formato con l’incremento percentuale più alto è quello dell’Audio advertising, comparto caratterizzato da un grande fermento, in particolare lato offerta (aumento dell’inventory e diffusione di nuovi contenuti audio). Nel 2021 ha infatti registrato un aumento del 44% rispetto al 2020 e, nonostante il 2022 presenti diverse incertezze, anche nel nuovo anno dovrebbe confermare un aumento a doppia cifra.

Se si analizza il mercato per device, il canale principale è lo smartphone: il mercato del Mobile advertising nel 2021 cresce, infatti, del 27%, superando in valore assoluto i 2,4 miliardi di euro. Anche per il 2022 è previsto un trend di crescita superiore a quello del mercato Internet complessivo.

Infine, nonostante le vicissitudini legate al periodo pandemico, il mercato dell’Internet advertising rimane altamente concentrato nelle mani di pochi attori. I principali player tech internazionali raccolgono infatti il 79% del mercato e la percentuale potrebbe ancora crescere nel corso del 2022.

La metamorfosi digitale dei Media: Connected Tv e Digital Out of Home

La raccolta sui televisori connessi (Connected Tv) vale ormai oltre 230 milioni di euro a fine 2021, più che raddoppiata rispetto al 2020. Anche nel 2022 la crescita dell’intero comparto dovrebbe essere altrettanto rilevante. Questo trend è frutto di diverse dinamiche: un’importante raccolta legata agli eventi sportivi trasmessi su piattaforme OTT e fruite largamente su questi device; un costante e repentino aumento della fruizione di servizi web sempre più utilizzati anche da Connected Tv; una crescita anche della componente Addressable legata al palinsesto lineare. Guardando al futuro più di lungo periodo, sarà importante monitorare l’aumento di offerte freemium, che porterà nuovi spazi pubblicitari all’interno di servizi oggi esclusivamente SVOD, e il ruolo dei produttori di device, ad oggi ancora marginale, alcuni dei quali si sono già organizzati con una propria divisione interna dedicata all’advertising.

Il Digital Out Of Home, invece, vale 63 milioni di euro a fine 2021, in netta ripresa (+30%) rispetto al crollo che l’intero comparto “Out Of Home” aveva registrato nel 2020 a causa della pandemia e delle relative restrizioni agli spostamenti. La componente digitale pesa per il 22% del totale del comparto, in aumento di due punti percentuali: un trend positivo che proseguirà ulteriormente anche nel 2022, con tassi in crescita quasi esponenziale e un peso del digitale sul totale OOH ulteriormente in sviluppo. È infatti la componente digital a trainare la crescita del mezzo grazie ad una diffusione sempre più elevata di impianti digitali, soprattutto nel Nord Italia, dove si registra una concentrazione maggiore (2 schermi su 3 sono collocati infatti in queste regioni) e una raccolta in continuo aumento dei formati Roadside (ossia degli schermi digitali posizionati all’interno di un contesto urbano), pari oggi quasi alla metà del mercato.

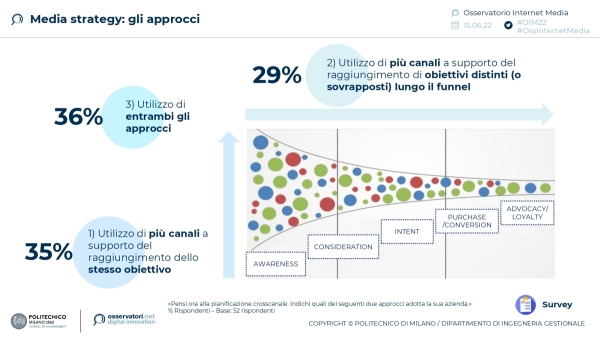

“Il digitale ha ormai sconfinato oltre il solo mezzo Internet, nelle sue accezioni web e app, desktop e mobile e di conseguenza il tema della crossmedialità è ancora molto attuale, a causa della necessità di stare al passo con i cambiamenti di una fruizione dei media sempre più specifica per il singolo utente” dichiara Nicola Spiller, direttore dell’Osservatorio Internet Media. “Di fronte a questo scenario, i brand hanno bisogno di essere presenti su tutti i canali, utilizzandoli in modo integrato e strategico, veicolando messaggi e contenuti su misura. Inoltre, lo scenario sempre più cross-mediale permette di costruire sinergie tra i mezzi: secondo una survey realizzata dall’Osservatorio, infatti, il 67% delle aziende ha realizzato campagne di Mobile advertising all’interno di una strategia crossmediale che, ad esempio, comprende in parallelo l’utilizzo delle Connected Tv per le attività di screen sharing o il Digital Out Of Home, con obiettivi di Drive To Store e ottenendo così un particolare miglioramento delle performance”.

Alla ricerca di equilibrio tra privacy e personalizzazione

Quando si parla di pubblicità online, però, nonostante i numerosi interventi su privacy e sicurezza, i consumatori si sentono ancora eccessivamente tracciati, senza avere un ritorno in termini utilità e profilazione.

“Le norme a tutela della Privacy non hanno ancora lavorato sul percepito di sicurezza” spiega Antonio Filoni, Head of Digital di BVA Doxa. “Il 62% infatti non si sente maggiormente sicuro rispetto al passato e la percezione di essere monitorati è molto elevata soprattutto sui device più diffusi, come Smartphone (l’86% delle persone ha la sensazione di essere costantemente monitorato nella sua navigazione da Mobile) e Pc (76%). In più, questo controllo è giudicato poco utile, mancando spesso di una personalizzazione e vantaggio efficace verso i reali interessi delle persone”.

Dall’analisi svolta, è interessante notare invece come la comunicazione geolocalizzata attraverso Smartphone, seppur mostri un certo livello di invasività, abbia poi un’ottima risposta, con il 40% delle persone raggiunte che almeno una volta si è poi recato realmente al punto vendita sponsorizzato.

*L'edizione 2021 dell'Osservatorio Internet Media è stata realizzata in collaborazione con Havas Media, The Trade Desk, AdKaora, Arkage, BVA-Doxa, CAIRORCS MEDIA, Clear Channel, Comscore, Digitalia ’08, GEDI Gruppo Editoriale, Hic Mobile, IGPDecaux, MDE-Audio Strategy, Mediamond, Ogury, Publitalia ’80, Quantcast, Rai/Rai Pubblicità, RTI Business Digital, Seedtag, ShopFully, Teads, Blimp.ai, Blis, Channable, Condé Nast Italia, Discovery Media, Google, Grandi Stazioni Retail, Integral Ad Science, Publicom, Sky Media, Toshiba Global Commerce Solutions, Urban Vision, Warner Media e WebAds.

***

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano - www.osservatori.net

Barbara Balabio | barbara.balabio@osservatori.net, Skype: barbara.balabio

Mirandola Comunicazione

Daniele Gatti | daniele@mirandola.net | 393 8108869

Monica Ollari | monica.ollari@mirandola.net | 320 7910162

Osservatori Digital Innovation della School of Management del Politecnico di Milano

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e consulenza nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili.

La School of Management possiede la “Triple crown”, i tre accreditamenti più prestigiosi per le Business School a livello mondiale: EQUIS, ricevuto nel 2007, AMBA (Association of MBAs) nel 2013, e AACSB (Advance Collegiate Schools of Business, ottenuto nel 2021). Nel 2017 è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS (EFMD Online Course Certification System). Inserita nella classifica del Financial Times delle migliori Business School d’Europa dal 2009, oggi è in classifica con il Full-Time MBA, Master of Science in Management Engineering e con l’Online MBA. In particolare nel 2022 l’International Flex EMBA si posiziona 6° al mondo nel Financial Times Online MBA Ranking. La Scuola è presente anche nei QS World University Rankings e nel Bloomberg Businessweek Ranking. La Scuola è membro di PRME (Principles for Responsible Management Education), Cladea (Latin American Council of Management Schools) e di QTEM (Quantitative Techniques for Economics & Management Masters Network). Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale del Politecnico di Milano e MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attività della School of Management legate all’Innovazione Digitale si articolano in Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale, e Formazione executive e programmi Master, erogati dal MIP..

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia. Le attività sono svolte da un team di oltre 100 tra professori, ricercatori e analisti impegnati su più di 40 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Distributed Ledger, Business Travel, Cloud Transformation, Cloud nella PA, Connected Car & Mobility, Contract Logistics “Gino Marchet”, Customer Experience B2b, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital B2b, Digital Content, Digital Identity, Digital Transformation Academy, Droni, eCommerce B2c, EdTech, eGovernment, Export Digitale, Fintech & Insurtech, Food Sustainability, HR Innovation Practice, Innovative Payments, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Innovazione Digitale nelle PMI, Internet Media, Internet of Things, Life Science Innovation, Mobile B2c Strategy, Multicanalità, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Quantum Computing & Collaboration, Realtà Aumentata & Metaverso, Sanità Digitale, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Space Economy, Startup Hi-tech, Startup Intelligence, Supply Chain Finance, Tech Company - Innovazione del Canale ICT, Transizione Industria 4.0.

Caricato il 15/06/2022