Osservatori.net Digital Innovation Politecnico di Milano

I Pagamenti via smartphone in Italia raddoppiano e raggiungono i 3,1 miliardi di €

Osservatori Digital Innovation del Politecnico di Milano

Gli Osservatori Digital Innovation proseguono la propria programmazione per essere a fianco, ora più che mai, di tutti i cittadini, le imprese e le pubbliche amministrazioni che in questa congiuntura difficile stanno abbracciando la trasformazione digitale.

Da sempre crediamo che l’innovazione digitale sia il fattore essenziale per lo sviluppo del Paese. Oggi, con l’obiettivo di allargare il più possibile la fruizione di contenuti nei principali ambiti del digitale e di fornire strumenti utili per trasformare le criticità attuali in leve di innovazione, rendiamo disponibile a tutti gratuitamente la partecipazione in streaming ai nostri convegni.

COMUNICATO STAMPA

Osservatorio Innovative Payments

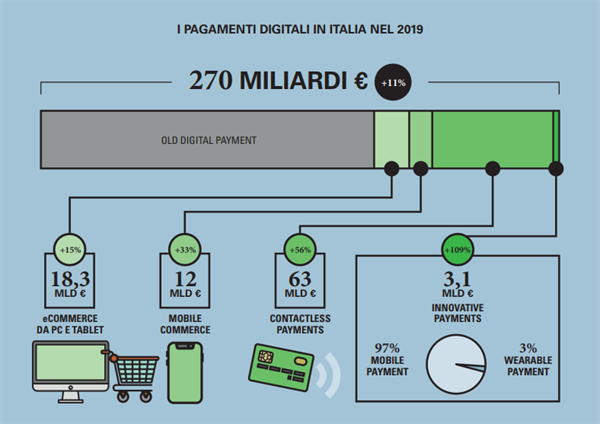

Nel 2019 i pagamenti con carta in Italia salgono a 270 miliardi di euro (+11%) e vengono utilizzati per acquisti sempre più quotidiani.

Il numero dei POS sale a 2,17 milioni, il 90% abilitato per Contactless

I pagamenti via Smartphone e Wearable in Italia valgono 3,1 miliardi di € nel 2019

Il Contactless è sempre più un’abitudine sui POS, crescono utilizzo (1,5 miliardi di transazioni, +67%) e infrastruttura

I pagamenti attivati da Smartphone in negozio valgono 1,83 miliardi di euro per un totale di 58 milioni di transazioni. Nel giro di 12 mesi il numero di italiani che ha utilizzato questa mobilità è triplicato, raggiungendo i 3 milioni.

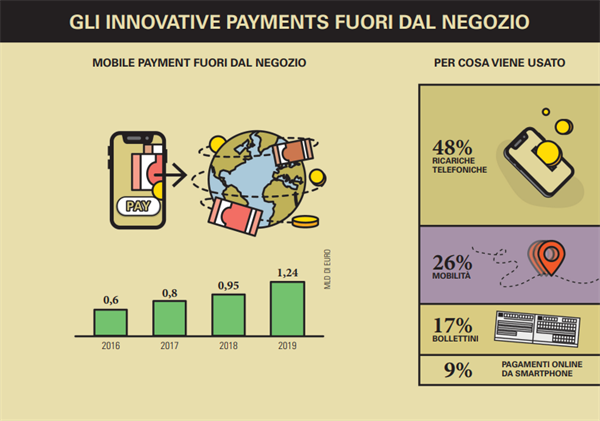

I pagamenti con Smartphone al di fuori dal punto vendita fisico (come ricariche telefoniche, bollettini o servizi legati alla mobilità) toccano quota 1,24 miliardi di euro

I pagamenti con Smartwatch e Wearable muovono i primi passi (70 milioni di € nel 2019), ma nei prossimi anni vedremo sempre più oggetti connessi “indossabili” affiancare lo smartphone nelle abitudini degli italiani.

Ogni utente di internet in Italia possiede mediamente oltre 2 carte di pagamento (2,3); il 94% possiede uno Smartphone, che nel 74% dei casi utilizza anche per fare pagamenti e che per il 40% è abilitato ai pagamenti contactless NFC

Segui gli Osservatori Digital Innovation del Politecnico di Milano anche su Twitter: @Osserv_Digital

#InnovativePayments

A questo LINK è disponibile la pagina dedicata all'evento, con tutti gli aggiornamenti in tempo reale e i comunicati stampa dei Partner

Milano, 15 aprile 2020 - “Nel 2019 i pagamenti con carta in Italia salgono a 270 miliardi di euro, con una crescita annua del +11%. L’utilizzo è legato sempre più ad acquisti quotidiani come dimostrano la crescita delle transazioni pro capite (83 nel 2019 rispetto alle 71 dell’anno precedente, +17%) e il calo del valore medio di ogni transazione, intorno ai 53,7 € (circa 3 € in meno rispetto al 2018)” dichiara Alessandro Perego Responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano “L’incremento riscontrato, seppure più alto della media europea guardando ai dati 2018 (+16%), non risulta però sufficiente per permettere all’Italia di scalare la classifica continentale e andare oltre la 23° posizione (su 27) nella quale già si trovava, ben lontana dai paesi più performanti come Danimarca, Svezia e Finlandia, che registrano oltre 300 transazioni pro capite all’anno”.

“Tra i pagamenti con carta, continua a crescere il Contactless, arrivato a 63 miliardi di euro (nel 2018 era 40,5 miliardi di euro) e circa 1,5 miliardi di transazioni nel 2019 (+67% rispetto al 2018)” dichiara Valeria Portale, Direttore dell’Osservatorio Innovative Payments “Lo scontrino medio di 42€, in diminuzione rispetto ai 45€ dello scorso anno, dimostra che la crescita del Contactless non è solo una cannibalizzazione dei pagamenti con carta tradizionali, ma anche una sostituzione dei pagamenti di minore importo, solitamente effettuati in contante. Un altro fattore che sta facendo diminuire lo scontrino medio dei pagamenti Contactless è l’uso delle carte come biglietto sui mezzi di trasporto pubblico, trend iniziato nel 2018 a Milano e Treviso e che si è ampiamente consolidato nel 2019 in diverse città italiane”.

Il mercato eCommerce (acquisti da PC, Smartphone o Tablet) in Italia nel 2019 cresce del 15%, raggiungendo quota 30,3 miliardi di euro pagati con carte o wallet. Come avviene ormai da qualche anno, la componente che sta contribuendo maggiormente all’aumento di questi numeri è lo Smartphone: il Mobile Commerce vale ormai il 40% del totale mercato eCommerce (era il 34% nel 2018) ossia 12 miliardi di euro nel 2019, in crescita del 33%.

Queste alcune delle evidenze emerse dalla nuova edizione dell'Osservatorio Innovative Payments della School of Management del Politecnico di Milano*, presentato in occasione dell’evento “Innovative Payments: collaborare paga”.

Gli Innovative Payments: gli italiani pagano sempre più da Smartphone e Wearable

Gli Innovative Payments in Italia nel 2019 valgono oltre 3,1 miliardi di euro (+109% rispetto al 2018), un totale rappresentato da 4 componenti:

- I pagamenti attivati da Smartphone (Mobile Payment) in negozio, che raggiungono quota 1,83 miliardi di euro per un totale di 58 milioni di transazioni. Nel giro di 12 mesi il numero di italiani che ha utilizzato questa mobilità è triplicato, raggiungendo i 3 milioni.

- I pagamenti con Smartphone al di fuori dal punto vendita fisico sfiorano quota 1,24 miliardi di euro (+29%). Tra questi Il pagamento di ricariche telefoniche rimane la componente di maggior peso, con circa 590 milioni di euro, segue il pagamento di servizi legati alla mobilità che supera i 325 milioni di euro (+57%). Infine, cresce anche il pagamento di bollette e bollettini (205 milioni di euro, +33%) grazie, soprattutto, all’introduzione di servizi per il pagamento di importi dovuti alla Pubblica Amministrazione.

- I pagamenti con Smartwatch e Wearable, che nel 2019 toccano 70 milioni di €: un mercato che sta muovendo ancora i primi passi ma che nei prossimi anni vedrà gli oggetti connessi “indossabili” affiancare lo smartphone nelle abitudini degli italiani.

- I pagamenti attraverso smart speaker/automobile (Smart Objects Payment) o nei negozi senza cassa (Invisibile Payment), che a livello numerico non contribuiscono alla quantificazione di quest’anno, ma che l’offerta sta testando con diverse soluzioni anche in Italia.

L’evoluzione dei terminali POS

Nel 2019 il numero di terminali POS per l’accettazione dei pagamenti con carta in Italia raggiunge circa 2,17 milioni (in crescita rispetto ai 2,08 dello scorso anno) e nel 90% dei casi sono abilitati all’accettazione del Contactless.

Anche gli Smart POS fanno registrare i primi volumi rilevanti: sono oltre 15.000 i terminali installati che transano oltre 1,1 miliardi di euro. Rimangono però ancora da sviluppare pienamente i marketplace di applicazioni a corredo del servizio che possono essere fruite dai commercianti.

I Mobile POS, terminali collegati via bluetooth o ingresso audio allo smartphone dell’esercente, raggiungono quota 280.000 nel 2019, in crescita del 50% rispetto al 2018. Si tratta di un aumento importante rispetto a quello degli scorsi anni, dovuto da un lato alla maggior consapevolezza degli esercenti più piccoli e dei liberi professionisti riguardo all’obbligo e alla necessità di doversi dotare di un terminale per accettare pagamenti con carta (i consumatori spesso dovranno pagare in elettronico per ottenere le detrazioni fiscali), dall’altro a un’azione commerciale e di promozione importante messa in campo da alcuni player nell’ultimo anno. Il transato totale, oltre 2,2 miliardi di euro nel 2019 (8.000€ annui per terminale), dimostra come si tratti, comunque, di dispositivi utilizzati da business con bassa frequenza di acquisti con carta.

Sono ancora in fase di test, invece, le soluzioni “Soft POS” o “Tap on phone” che consentirebbero ai commercianti, senza alcun dispositivo aggiuntivo, di accettare dei pagamenti contactless direttamente dal proprio smartphone (se opportunamente dotato di antenna NFC) e che potrebbero essere molto efficaci nell’avvicinare ai pagamenti digitali i piccoli commercianti in tutto il mondo.

L’indagine sull’utilizzo degli strumenti di pagamento digitali

In un contesto di un generale allargamento dell’abitudine agli strumenti digitali su tutte le fasce di età, lo Smartphone conferma di essere diventato uno degli strumenti preferiti dagli utenti in tutti i campi del mondo finanziario e transazionale, dal banking, all’eCommerce, fino ai pagamenti nelle sue varie forme.

“È stata condotta un'indagine quantitativa su un campione di 2.000 individui, rappresentativo della popolazione italiana dai 18 ai 64 anni, utenti di Internet” afferma Flora Bova, Client Manager – Customer Experience - Insights Division di Kantar “Il 93% degli intervistati dichiara di avere almeno un conto corrente, la quasi totalità del campione ha una carta di pagamento. Il 78% di chi non possiede un conto, infatti, utilizza una carta prepagata. Ogni intervistato possiede mediamente oltre 2 carte di pagamento (2,3), nel 62% dei casi si tratta di carte di debito. Il 94% degli intervistati possiede uno Smartphone e il 40%, dichiara di essere in possesso di un dispositivo abilitato all’utilizzo dell’NFC per effettuare pagamenti Contactless. Inoltre, il 74% degli intervistati usa lo Smartphone per effettuare pagamenti (soprattutto per ricariche telefoniche e pagamento di bollettini). Anche gli oggetti “connessi” sono ormai entrati nella vita degli italiani in particolare grazie alle Smart TV e agli Smart Speaker. Sono tuttavia i Wearable quelli più usati per i pagamenti: un quarto di chi li possiede ha già effettuato un pagamento Contactless e il 53% del campione si dichiara propenso ad utilizzare il Wearable per pagare nel 2020.”

Il contesto internazionale e i possibili sviluppi del settore

Un fattore in comune a tutte le iniziative di successo che si stanno sviluppando è la collaborazione fra i diversi player, che in molti casi è coopetizione tra attori competitor (possono avvenire tra attori bancari e non, tra fornitori di servizi ed esercenti, tra produttori di device e startup...).

Se in un primo momento le banche del mondo occidentale avevano iniziato ad offrire soluzioni NFC in autonomia tramite sistemi Cloud all’interno dei propri Wallet o delle proprie app bancarie, ad esempio, le stesse hanno poi privilegiato soluzioni terze offerte in partnership con i grandi attori tecnologici basate sull’hardware del device o sui sistemi operativi. La collaborazione, per ora, risulta vincente per tutti: da un lato le banche offrono ai loro clienti servizi di pagamento facili da utilizzare, dall’altro i produttori di device hanno fidelizzato i propri clienti o ottenuto nuovi ricavi derivanti dalle fee applicate ai pagamenti.

Un’ulteriore spinta alla già esistente coopetizione è data dall’entrata in vigore della normativa PSD2, che aprendo l’accesso ai dati finanziari e all’offerta di servizi di pagamento a tutti gli attori in possesso di una determinata licenza ha favorito la collaborazione tra le banche e le aziende appartenenti ai settori più disparati.

“Dal lato della user experience, qualsiasi oggetto connesso e intelligente già oggi può potenzialmente abilitare un pagamento: oggetti indossabili, elettrodomestici, altoparlanti, automobili... In questi casi, saranno i produttori a giocare un ruolo fondamentale nei prossimi anni, realizzando applicazioni ad hoc per integrare i diversi sistemi di pagamento” conclude Ivano Asaro, Direttore dell'Osservatorio Innovative Payments “Per quanto riguarda i sistemi “invisibili” in grado di evitare il classico passaggio alla cassa in negozio utilizzando telecamere per il riconoscimento facciale o autorizzando le transazioni con altri parametri biometrici (come l’impronta digitale) già testati in alcuni casi tra Cina, Stati Uniti e Russia, in Europa si è ancora alle fasi di sperimentazione; Le difficoltà maggiori, oltre alla necessità di costruire una nuova infrastruttura di lettori, sono da imputare anche a problematiche di privacy e di sicurezza dei dati sensibili utilizzati, ma si sta già lavorando per creare standard nazionali ed internazionali che abilitino queste tipologie di pagamento”.

***

* L'edizione 2019-2020 dell’Osservatorio Innovative Payments è realizzata con il supporto di Banca IFIS, Banca Mediolanum, Edison, Enel, Eni, HYPE, Ingenico Italia, Intesa Sanpaolo, Mastercard, Nexi, PAX Italia, Pay Replay, PayPal, Plick, Postepay, Sinergia - Iccrea Banca, SisalPay, UBI Banca, Unicredit, UnipolSai; Agos, Banca Cambiano 1884, Banca di Asti, Banca Popolare di Sondrio, Banco BPM, Banco Desio, BNL - Gruppo BNP Paribas, Cassa Centrale Banca - Gruppo Bancario, Custom, Deloitte Digital, ING, Konvergence, Mercury Payment Services, MSC Cruises, SIA, Sparkasse - Cassa di Risparmio

Ufficio stampa School of Management del Politecnico di Milano Barbara Balabio email barbara.balabio@osservatori.net Skype barbara.balabio

|

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano Mirandola Comunicazione Daniele Gatti Skype: daniele.gatti_1 |

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e alta consulenza, nel campo dell’economia, del management e dell’industrial engineering che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La Scuola ha ricevuto, nel 2007, il prestigioso accreditamento EQUIS. Nel 2009 è entrata per la prima volta nel ranking del Financial Times delle migliori Business School europee. Nel 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA. Dal 2015, la Scuola è membro di AACSB International. La Scuola è presente inoltre nei QS World University Rankings. Nel 2017, la School of Management è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS. La Scuola è membro PRME, Cladea e QTEM. Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale e il MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attività della School of Management legate all’Innovazione Digitale si articolano in Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale, e Formazione executive e programmi Master, erogati dal MIP.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission èprodurre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia.

Le attività sono svolte da un team di quasi 100 tra professori, ricercatori e analisti impegnati su oltre 40 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Distributed Ledger, Business Travel, Cloud Transformation, Cloud nella PA, Contract Logistics “Gino Marchet”, Cybersecurity & Data Protection, Digital B2b, Digital Content, Digital Identity, Design Thinking for Business, Digital Transformation Academy, Droni, eCommerce B2c, eGovernment, Export Digitale, Fintech & Insurtech, Food Sustainability, Gioco Online, HR Innovation Practice, Industria 4.0, Innovative Payments, Innovazione Digitale in Sanità, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Innovazione Digitale nelle PMI, Internet Media, Internet of Things, Mobile B2c Strategy, Multicanalità, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Smart & Connected Car, Smart AgriFood, Smart Working, Space Economy, Startup Hi-tech, Startup Intelligence, Supply Chain Finance, Tech Company - Innovazione del Canale ICT.

Caricato il 14/04/2020

Organizzazione

INNOVATIVE PAYMENTS: COLLABORARE PAGA - Convegno annuale di presentazione dei risultati della ricerca dell\'Osservatorio

INNOVATIVE PAYMENTS: COLLABORARE PAGA - Convegno annuale di presentazione dei risultati della ricerca dell\'Osservatorio

Settori

- Tecnologia