Osservatori.net Digital Innovation Politecnico di Milano

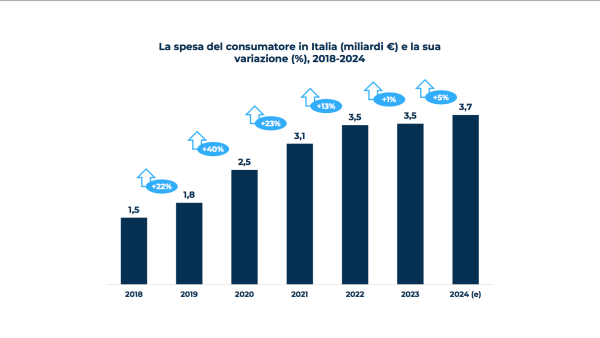

La spesa degli italiani in contenuti digitali nel 2024 raggiunge 3,7 miliardi di euro (+5% rispetto al 2023)

COMUNICATO STAMPA

Osservatori Digital Innovation

La spesa degli italiani in contenuti digitali nel 2024 raggiunge 3,7 miliardi di euro (+5% rispetto al 2023)

Il Video Intrattenimento si conferma primo comparto raggiungendo gli 1,7 miliardi di € (+3%) e incidendo per il 45% della spesa totale.

Il Gaming supera quota 1,5 miliardi di € (+5% rispetto al 2023) e rappresenta il 39% della spesa del consumatore.

L'Audio Digitale registra la crescita più significativa (+20%), per un valore di 380 milioni di € (il 10% della spesa complessiva).

L'Editoria digitale (News & eBook) registra una crescita moderata (+3%) e supera i 180 milioni di €.

Milano, 26 febbraio 2025 - La spesa dei consumatori italiani in contenuti digitali d’informazione e intrattenimento ha raggiunto nel 2024 i 3,7 miliardi di euro, registrando un incremento di circa 200 milioni rispetto all'anno precedente, grazie all’aumento medio dei prezzi e degli abbonati. Segnali più che positivi anche dal mercato pubblicitario che - spinto dalla diffusione dei modelli ibridi ASVOD, dalla crescente centralità della Smart Tv e dallo sviluppo dell’Audio Advertising - ha guadagnato quote di mercato.

Sono alcuni risultati emersi dalla ricerca dell’Osservatorio Digital Content del Politecnico di Milano* e inclusi nel report “Il settore dei contenuti digitali in Italia: spesa, consumo e trend innovativi nel 2024”. Uno degli oltre 50 differenti filoni di ricerca della POLIMI School of Management (www.osservatori.net) che affrontano tutti i temi chiave dell'Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

“Il mercato dei contenuti digitali in Italia si trova oggi in una fase di maturità e consolidamento dopo lo shock portato dalla pandemia. Sia la spesa che il consumo da parte degli utenti hanno rispettivamente rallentato la crescita e registrato una razionalizzazione delle fruizioni multi-contenuto, e la dinamica futura del settore – in termini di competizione e modelli di business – dipenderà in particolar modo dall’evoluzione tecnologica” dichiara Samuele Fraternali, direttore dell’Osservatorio Digital Content del Politecnico di Milano.

Il mercato dei contenuti digitali in Italia

Il mercato dei contenuti digitali d’informazione e intrattenimento si articola in due macro-componenti: la spesa degli utenti attraverso la sottoscrizione di abbonamenti e/o l’acquisto di singoli contenuti, e la raccolta pubblicitaria, intesa come i ricavi ottenuti attraverso la vendita a terzi di spazi all’interno della piattaforma o dei contenuti stessi (in-product).

Il Video Intrattenimento presenta la spesa del consumatore più alta anche nel 2024 (1,7 miliardi di euro), arrivando a rappresentare il 45% della spesa totale. Nell’ultimo anno, questo comparto ha registrato una crescita del 3%, un rallentamento rispetto al +7% del 2023 influenzato in particolare dal diffuso aumento dei prezzi e un’offerta molto frammentata. In termini di modalità di distribuzione, stanno acquistando sempre più popolarità le soluzioni ibride Ad-supported Subscription Video On Demand (ASVOD) che permettono alle piattaforme di differenziare la propria offerta e proporre i propri cataloghi a prezzi più modesti, ma con la presenza di inserzioni pubblicitarie.

Dopo anni in cui il mercato si è concentrato sui modelli a pagamento, si sta infatti assistendo a una rinnovata spinta verso la pubblicità, che nel 2024 pesa per il 35% del valore del settore, valore in crescita di 2 punti percentuali rispetto al 2023.

L'Audio Digitale registra la crescita più significativa, con un incremento del 20% che porta il valore a 380 milioni di euro, pari al 10% della spesa complessiva. La musica genera senza dubbio il mercato più solido e anche nel 2024 è responsabile della quasi totalità del valore settoriale. Gli audiolibri, al contrario, sono un contenuto non ancora maturo, ma che grazie all’interesse crescente, all’ingresso di nuovi player e al continuo aumento di produzione da parte degli editori, stanno dando vita a un mercato sempre più ampio e dinamico. I podcast, fatta eccezione per pochissimi casi di successo, faticano ancora a trovare un modello sostenibile sia in termini di fruizione a pagamento che di raccolta pubblicitaria.

L’Audio Digitale raggiunge nel 2024 anche una crescita a doppia cifra per la raccolta pubblicitaria e registra un +20% sul 2023, grazie agli investimenti sostenuti dalle principali piattaforme e alle crescenti performance dell’audio advertising in generale.

La spesa per contenuti di Informazione e eBook ha visto una crescita limitata (+3% rispetto al 2023) e con circa 185 milioni di euro è arrivata a pesare circa il 5% del totale. Il settore dell’Informazione si trova tuttora in una fase di trasformazione, dove i modelli in abbonamento digitale (a quotidiani o periodici) sono in crescita, ma non sono ancora sufficienti a compensare il calo delle copie cartacee. Situazione opposta, invece, per i contenuti eBook che trovano nell’acquisto singolo la formula vincente.

La raccolta pubblicitaria – interamente riconducibile all’Informazione e fonte principale di ricavo per il settore – registra un +2% sul 2024 che interrompe l’andamento negativo degli ultimi due anni.

Infine, il settore del Gaming registra un +5% nel 2024 (per un valore complessivo di oltre 1,5 miliardi di euro, il 39% della spesa totale) recuperando qualche punto percentuale sull’anno precedente in cui – contrariamente alle aspettative – aveva subito una contrazione. Se nel 2023, infatti, i consumatori si erano concentrati nell’acquisto di nuove console dopo che sono tornate disponibili in seguito alla crisi delle materie prime che ne aveva limitato la distribuzione, nel 2024 hanno ripreso ad acquistare un maggior numero di titoli di gioco.

Il consumo di contenuti digitali per gli utenti italiani

Secondo i risultati dell’indagine realizzata con BVA Doxa,la Smart Tv continua a essere sempre più diffusa ed è ormai comunemente impiegata per accedere alla funzionalità in rete, con quasi 9 utenti su 10 che ne utilizzano i servizi online.

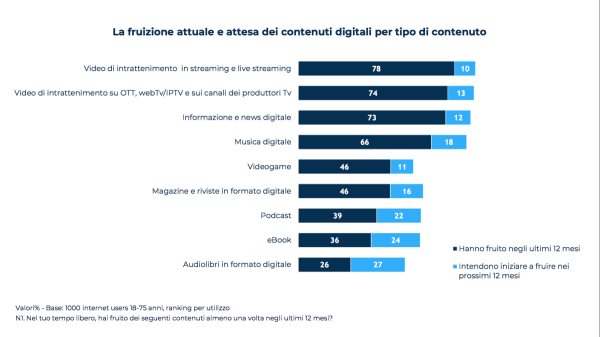

Rispetto ai contenuti analizzati, si nota un calo generalizzato nel numero di rispondenti che dichiara di averne fruito negli ultimi 12 mesi, fatta eccezione per Videogiochi e eBook. Nonostante questo, il 95% dichiara di aver fruito di almeno un contenuto digitale: i più comunemente fruiti restano Video intrattenimento e Informazione, apprezzati da circa l’80% dei consumatori. Al contrario, Audiolibri, eBook e Podcast restano in fondo alla classifica, pur dimostrando un buon potenziale di crescita futura.

Per i prossimi 12 mesi i consumatori italiani manifestano nella maggior parte dei casi la volontà di non modificare il tempo dedicato alla fruizione dei singoli contenuti. Tuttavia, tra chi prevede una variazione, si ha una netta maggioranza di chi teorizza un aumento, con i podcast che raccolgono la percentuale più alta di utenti che dichiarano di voler aumentare il proprio consumo futuro.

Nel 2024, inoltre, sono diminuiti gli utenti che hanno fruito contenuti digitali a pagamento. I video di intrattenimento on demand si confermano di gran lunga la voce di spesa più comune tra i consumatori ed insieme a eBook e audiolibri sono i soli per cui la fruizione a pagamento è più frequente di quella gratuita.

Nonostante la maggioranza intenda mantenere costante il budget mensile, emerge una tendenza generalizzata ad aumentare, seppur di poco, la spesa per i contenuti digitali.

Il ruolo della tecnologia e le sfide per il settore

Nel panorama tecnologico, l'Intelligenza Artificiale (IA), in particolare nella sua forma Generativa, si distingue come il principale fattore di cambiamento nel settore dei contenuti digitali. Le aziende stanno investendo in soluzioni di IA per ottimizzare i processi produttivi, supportare la creatività e personalizzare l'esperienza utente. Tuttavia, emergono anche sfide legate alla gestione del copyright e all'impatto sul mercato del lavoro, richiedendo un'attenzione particolare da parte degli operatori del settore e dei legislatori.

Al contrario, l'entusiasmo iniziale verso tecnologie come il Metaverso e il Web3 ha subito un ridimensionamento. Il Metaverso, in particolare, ha incontrato ostacoli legati all'interoperabilità, alla scarsa audience e alla redditività degli investimenti, portando a un calo dell'attenzione da parte di creator, editori e produttori. Il Web3, sebbene ancora in via di sviluppo, rimane principalmente confinato al settore bancario/finanziario, e la sua diffusione massiva nel campo dei contenuti digitali richiederà ancora tempo.

“Oltre all'innovazione tecnologica, il settore dei contenuti digitali è chiamato a confrontarsi con temi cruciali come la sostenibilità ambientale e sociale. Da mettere sul piatto della bilancia, ad esempio, abbiamo il risparmio di risorse fisiche di una produzione e distribuzione digitale contro il consumo sempre maggiore di energia richiesto da data center e capacità computazionali” conclude Samuele Fraternali “Una sfida fondamentale per il settore è costituita dalla lotta alla pirateria, che nel 2023 è costata al sistema Paese 2 miliardi di euro in fatturato perso [1]. Sebbene il fenomeno risulti in lieve calo in termini di persone coinvolte, ancora il 39% degli adulti italiani e il 45% degli adolescenti ha scaricato o fruito di contenuti da siti non ufficiali nell’ultimo anno, ma solo il 27% la ha identificata come un’azione da non compiere, percentuale che scende al 16% tra i più giovani”.

[1] Fonte: indagine FAPAV/IPSOS

Da oggi è disponibile l’infografica gratuita con i dati chiave della ricerca.

*L'Edizione 2024/2025 dell'Osservatorio Digital Content della POLIMI School of Management è realizzata con il supporto di BVA Doxa, ENI, GMDE, Gruppo Mediobanca, Gruppo Mondadori, MDE – Audio Strategy, Mediaset Infinity, RAI e RCS – La7 e con il patrocinio di AGCOM, AIE, FAPAV, FIMI..

***

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano - www.osservatori.net

Barbara Balabio: email: barbara.balabio@osservatori.net, Skype: barbara.balabio

Mirandola Comunicazione - osservatori@mirandola.net

Daniele Gatti: tel 393 810 8869, email: daniele@mirandola.net, Skype: daniele.gatti1

Monica Ollari: tel 320 791 0162, email: monica.ollari@mirandola.net

Segui Osservatori Digital Innovation anche su:

Facebook: https://www.facebook.com/osservatoridigitalinnovation/

X (Twitter): https://x.com/Osserv_Digital

Instagram: https://www.instagram.com/osservatoridigitalinnovation/

YouTube: https://www.youtube.com/OsservatoriDigitalInnovation

LinkedIn: https://www.linkedin.com/company/osservatori-digital-innovation

Telegram: https://t.me/osservatoridigitalinnovation

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e consulenza nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La School of Management possiede la “Triple crown”, i tre accreditamenti più prestigiosi per le Business School a livello mondiale: EQUIS, ricevuto nel 2007, AMBA (Association of MBAs) nel 2013, e AACSB (Advance Collegiate Schools of Business, ottenuto nel 2021). Nel 2017 è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS (EFMD Online Course Certification System). Inserita nella classifica del Financial Times delle migliori Business School d’Europa dal 2009, oggi è in classifica con il Full-Time MBA, Master of Science in Management Engineering e con l’Online MBA. In particolare, nel 2024 l’International Flex EMBA si posiziona 8° al mondo nel Financial Times Online MBA Ranking. La Scuola è presente anche nei QS World University Rankings e nel Bloomberg Businessweek Ranking. La Scuola è membro di PRME (Principles for Responsible Management Education), Cladea (Latin American Council of Management Schools) e di QTEM (Quantitative Techniques for Economics & Management Masters Network). Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale del Politecnico di Milano e POLIMI Graduate School of Management che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attività della School of Management legate all’Innovazione Digitale si articolano in: Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale; Formazione executive e programmi Master, erogati da POLIMI Graduate School of Management.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia. Le attività sono svolte da un team di quasi 170 tra professori, ricercatori e analisti impegnati su oltre 50 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Connected Digital Industry, Agenda Digitale, Artificial Intelligence, B2b Digital Commerce & Experience, Big Data & Business Analytics, Blockchain & Web3, Business Travel, Center for Digital Envisioning, Cloud Transformation, Connected Vehicle & Mobility, Contract Logistics “Gino Marchet”, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital & Sustainable, Digital B2b, Digital Content, Digital Identity, Digital Transformation Academy, Droni e Mobilità Aerea Avanzata, eCommerce B2c, EdTech, European Digital Tech Watch, Export Digitale, Extended Reality & Metaverse, Fintech & Insurtech, Food Sustainability, FUTURES | Sense Making by System Thinking, HR Innovation Practice, Innovative Payments, Innovazione Digitale nel Retail, Innovazione Digitale nelle PMI, Innovazione Digitale per la Cultura, Intelligent Business Process Automation, International Observatory on Electronic Invoicing, Internet Media, Internet of Things, Life Science Innovation, Omnichannel Customer Experience, Platform Thinking Hub, Professionisti e Innovazione Digitale, Quantum Computing & Collaboration, Retail Media, Sanità Digitale, Silver Economy & Active Ageing, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Space Economy, Startup & Scaleup Hi-tech, Startup Thinking, Supply Chain Finance, Supply Chain Planning, Tech Company - Innovazione del Canale ICT, Travel Innovation.

Caricato il 21/02/2025