Osservatori.net Digital Innovation Politecnico di Milano

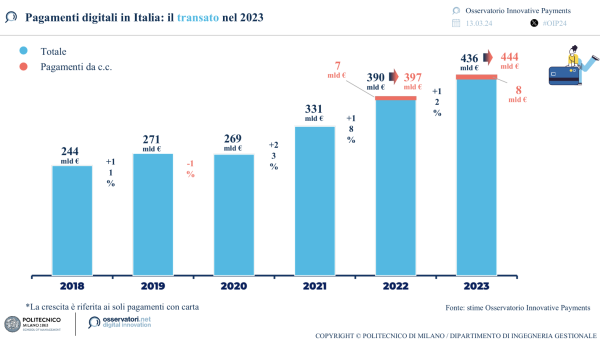

Nel 2023 il transato dei pagamenti digitali in Italia raggiunge i 444 miliardi di euro (+12% rispetto a un anno fa)

COMUNICATO STAMPA

Osservatorio Innovative Payments

Nel 2023 il transato dei pagamenti digitali in Italia raggiunge i 444 miliardi di € (+12% rispetto a un anno fa)

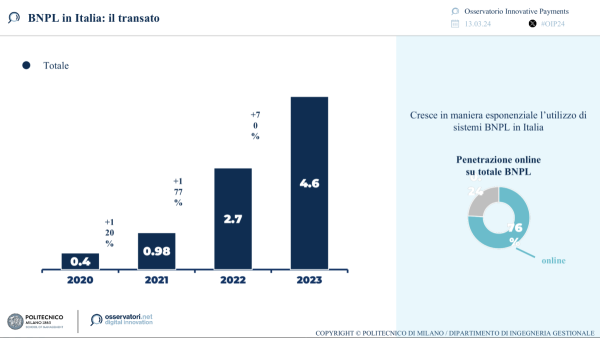

Il Buy Now Pay Later (BNPL) raggiunge i 4,6 miliardi di euro, attestandosi, nella sua componente online, al 6,5% di penetrazione sul totale del mercato eCommerce nazionale

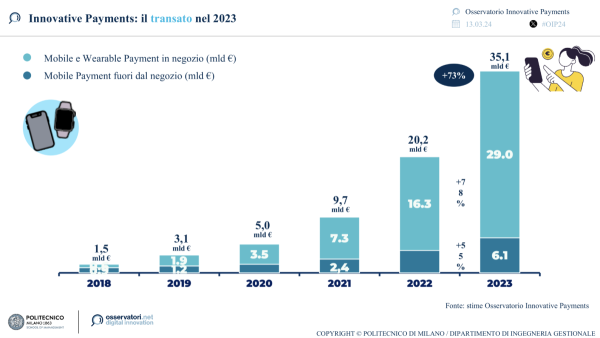

Ogni 7 pagamenti elettronici in negozio 1 è fatto da smartphone o, in misura minore, da wearable

Milano, 13 marzo 2024 - Il transato con strumenti di pagamento digitale in Italia nel 2023 rallenta leggermente la propria corsa rispetto al biennio 2021-2022, ma continua a crescere a doppia cifra (+12%). Oggi quasi 8 su 10 transazioni digitali in negozio vengono effettuate in modalità “tap & go” con carte fisiche contactless o con dispositivi dotati di tecnologia NFC, che insieme raggiungono un valore di transato pari a 240 miliardi di euro.

Queste alcune delle evidenze emerse dall'Osservatorio Innovative Payments della School of Management del Politecnico di Milano*, presentate in occasione del convegno “Innovative Payments: tra consapevolezza ed evoluzione digitale”.

“Il 2023 ha confermato le tendenze positive degli ultimi anni: sempre più consumatori ed esercenti dimostrano di essere sulla strada della piena comprensione dei benefici derivanti dall’utilizzare (e accettare) le carte di pagamento per gli acquisti online e in negozio. Anche l’utilizzo dello smartphone per pagare, grazie alla sua diffusione capillare, sta vivendo una crescita esponenziale” afferma Alessandro Perego, Responsabile Scientifico degli Osservatori Digital Innovation del Politecnico di Milano. “Guardando al futuro, però, l'introduzione di tecnologie innovative, schemi inediti e forme di valuta emergenti come il Digital Euro, unitamente a regolamentazioni in evoluzione, potrebbero rivoluzionare le dinamiche dei pagamenti e le interazioni tra consumatori ed esercenti. Tali cambiamenti potrebbero anche cambiare profondamente ruoli, relazioni ed equilibri all’interno di un mercato complesso”.

I pagamenti digitali in Italia: una nuova consapevolezza

La corsa dei pagamenti digitali in Italia nel 2023 rallenta, ma non si arresta: dopo il biennio 2021-2022, che ha definito un cambiamento strutturale nelle abitudini dei consumatori, la crescita sta lentamente tornando verso i ritmi antecedenti alla crisi pandemica. Nel 2023, infatti, il transato con strumenti di pagamento digitale ha registrato ben 444 miliardi di euro. Questo valore include sia i pagamenti basati su carte e wallet (436 miliardi di euro transati, in crescita del +12% rispetto al 2022), sia i pagamenti basati su conto [1] (8 miliardi di euro di transato, che crescono di circa 20 punti percentuali). Sul totale dei consumi, i pagamenti digitali arrivano a costituire il 40% del valore, un’incidenza di poco inferiore a quella del contante. A livello europeo, la crescita nettamente sopra la media del nostro Paese non è ancora sufficiente per scalare posti in classifica, con l’Italia che rimane quindi al 24° posto su 27 nella classifica della BCE per numero di transazioni pro capite con carta registrate nel 2022.

Il transato con strumenti di pagamento digitali in Italia nel 2023

“I pagamenti digitali in Italia sono sempre più contactless: nel 2023, quasi 8 su 10 transazioni digitali in negozio vengono effettuate in modalità “tap & go” con carte fisiche contactless o con dispositivi dotati di tecnologia NFC, che insieme raggiungono un valore di transato pari a 240 miliardi di euro” commenta Valeria Portale, Direttrice dell’Osservatorio Innovative Payments. “Nel corso del 2023 gli italiani hanno usato lo smartphone o, in misura minore, i dispositivi wearable per effettuare circa 1 pagamento ogni 7 pagamenti elettronici in negozio, per un totale di 29 miliardi di euro (+78% rispetto al 2022), sfruttando sia le soluzioni basate su tecnologia contactless NFC sia quelle legate a geolocalizzazione o QR Code. I dati confermano l’impressione che nel nostro Paese sia in atto una forte presa di consapevolezza e conoscenza verso gli strumenti di pagamento digitali: sono 7,6 milioni gli italiani che già utilizzano il proprio smartphone per pagare in negozio”.

Un altro fenomeno in grande ascesa negli ultimi anni è il Buy Now Pay Later (BNPL). Nel 2023 nel nostro Paese il transato con questa forma di pagamento ha raggiunto i 4,6 miliardi di euro, attestandosi, nella sua componente online, al 6,5% di penetrazione sul totale del mercato eCommerce nazionale. Inoltre, il 14% degli italiani ha affermato di averlo già utilizzato, principalmente per acquisti online, e solo il 2% di questi non lo utilizzerebbe nuovamente.

Il futuro dei pagamenti digitali

Sono diversi i segnali che portano a immaginare nel prossimo futuro una crescita dei metodi di pagamento basati su schemi alternativi alle carte.

Negli ultimi anni gli Alternative Payment Methods (APM), ovvero quei pagamenti che non passano per i circuiti tradizionali come quelli delle carte, stanno guadagnando sempre più interesse da parte del mercato e delle Istituzioni. Il grado di diffusione degli APM non è però omogeneo a livello geografico: se in Cina le “superApp” dominano la scena con un valore del transato pari all’81% del totale online e del 56% in negozio, in Europa l’offerta di pagamenti alternativi cresce ancora in modo frammentato nei singoli Paesi. È infatti principalmente caratterizzata da servizi che riescono ad ottenere buona diffusione locale, ma che si scontrano con maggiori complessità a livello internazionale.

Un’ulteriore spinta innovativa è data dallo sviluppo di nuove tecnologie che trovano applicazione anche nel mercato dei pagamenti digitali. Dall’intelligenza artificiale, già diffusa nel mondo dei pagamenti per i processi interni, che nel 2023 ha spinto molti attori a esplorare le nuove opportunità della AI generativa per la realizzazione di nuove soluzioni (es. chatbot relazionali, automatizzazione di processi di incasso e pagamento e molto altro ancora). All’evolversi del trend dell’Open API, già avviato dalla PSD2, ma che ancora necessita di consolidarsi. All’Internet of Things dove oggetti di uso comune come smartwatch, smalti, e magliette possono essere connessi e funzionare come strumento di pagamento. Fino alle criptovalute e la tecnologia blockchain, che grazie alla definitiva approvazione della Markets in Crypto-Asset regulation (MiCAr), vedono un interesse crescente da parte di aziende e consumatori.

Anche l’Italia vede all’orizzonte nuove tecnologie e nuovi device che influenzeranno, ancora una volta, il modo in cui consumatori ed esercenti effettueranno ed accetteranno i pagamenti. Nel 2023 cominciano a prendere piede le prime soluzioni Software POS: numerosi operatori del mondo dei sistemi cassa, hanno infatti iniziato a distribuire agli esercenti questo tipo di prodotti, utilizzabili sia come strumenti stand-alone sia in affiancamento ai dispositivi POS fisici già installati.

“Nell’ambito delle iniziative che ridisegnano l’esperienza del checkout in negozio, a novembre 2023 ha aperto a Verona il primo store dotato di intelligenza artificiale nel nostro Paese che consente ai clienti di prendere prodotti liberamente senza dover scannerizzare ogni articolo e di pagare automaticamente scannerizzando un Qr Code” conclude Ivano Asaro, Direttore dell’Osservatorio Innovative Payments. “L’Italia non è da meno anche rispetto alle soluzioni lanciate in ambito Innovative Payments: i Wearable Payments, già molto usati con gli smartwatch, si arricchiscono con anelli di ultima generazione; gli In-Car Payments vedono l’arrivo di soluzioni per il pagamento dei rifornimenti del cruscotto, che vanno ad affiancarsi ad altre applicazioni legate al parcheggio già presenti sulle piattaforme multimediali utilizzabili dalla plancia dell’auto.”

*L’edizione 2023 dell’Osservatorio Innovative Payments è stata realizzata con il supporto di: American Express, Banca Mediolanum, Bancomat, CRIF, Enel, EY, Ferrovie dello Stato Italiane, FLOA, HYPE, Ipsos, Ingenico, Intesa Sanpaolo, Klarna, LIS Holding, Mastercard, Mooney, NEXI, PAX Italia, Pay Reply, PayDo, PostePay, PwC, Unicredit, Visa; Accenture, Agos, Banca di Asti, Banca Cambiano, Banca Popolare di Sondrio, Banco BPM, BBVA, BCC POS, Bibanca, BKN301, BNL BNP Paribas, Cassa Centrale Banca, CUSTOM Pay, Deloitte, Deutsche Bank, Edison, Ennova, FlowPay, Idbank, ING bank, Keyless, N&TS GROUP, Pay Consulting, PayPal, Q8, ReActive, UnipolSai, Zucchetti

[1] In questa categoria rientrano i pagamenti che si appoggiano su conto corrente e/o su conti di moneta elettronica non alimentati da carte.

******

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano - www.osservatori.net

Barbara Balabio: email: barbara.balabio@osservatori.net, Skype: barbara.balabio

Mirandola Comunicazione - osservatori@mirandola.net

Daniele Gatti: tel 393 810 8869, email: daniele@mirandola.net, Skype: daniele.gatti1

Monica Ollari: tel 320 791 0162, email: monica.ollari@mirandola.net

Segui Osservatori Digital Innovation anche su:

Facebook: https://www.facebook.com/osservatoridigitalinnovation/

X (Twitter): https://x.com/Osserv_Digital

Instagram: https://www.instagram.com/osservatoridigitalinnovation/

YouTube: https://www.youtube.com/OsservatoriDigitalInnovation

LinkedIn: https://www.linkedin.com/company/osservatori-digital-innovation

Telegram: https://t.me/osservatoridigitalinnovation

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e consulenza nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili.

La School of Management possiede la “Triple crown”, i tre accreditamenti più prestigiosi per le Business School a livello mondiale: EQUIS, ricevuto nel 2007, AMBA (Association of MBAs) nel 2013, e AACSB (Advance Collegiate Schools of Business, ottenuto nel 2021). Nel 2017 è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS (EFMD Online Course Certification System). Inserita nella classifica del Financial Times delle migliori Business School d’Europa dal 2009, oggi è in classifica con il Full-Time MBA, Master of Science in Management Engineering e con l’Online MBA. In particolare nel 2023 l’International Flex EMBA si posiziona 10° al mondo nel Financial Times Online MBA Ranking. La Scuola è presente anche nei QS World University Rankings e nel Bloomberg Businessweek Ranking.

La Scuola è membro di PRME (Principles for Responsible Management Education), Cladea (Latin American Council of Management Schools) e di QTEM (Quantitative Techniques for Economics & Management Masters Network). Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale del Politecnico di Milano e POLIMI Graduate School of Management che, in particolare, si focalizza sulla formazione executive e sui programmi Master. Le attività della School of Management legate all’Innovazione Digitale si articolano in: Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale; Formazione executive e programmi Master, erogati da POLIMI Graduate School of Management.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori e` che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia.

Le attività sono svolte da un team di quasi 100 tra professori, ricercatori e analisti impegnati su circa 50 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Web3, Business Travel, Cloud Transformation, Connected Car & Mobility, Contract Logistics “Gino Marchet”, Customer Experience B2b, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital B2b, Digital Content, Digital Identity, Digital Transformation Academy, Droni e Mobilità Aerea Avanzata, eCommerce B2c, EdTech, Export Digitale, Extended Reality & Metaverse, Fintech & Insurtech, Food Sustainability, FUTURES | Sense Making by System Thinking, HR Innovation Practice, Innovative Payments, Innovazione Digitale nella Cultura, Innovazione Digitale nel Retail, Innovazione Digitale nelle PMI, Intelligent Business Process Automation, International Observatory on Electronic Invoicing, Internet Media, Internet of Things, Life Science Innovation, Omnichannel Customer Experience, Platform Thinking Hub, Professionisti e Innovazione Digitale, Quantum Computing & Collaboration, Sanità Digitale, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Space Economy, Startup Hi-tech, Startup Thinking, Supply Chain Finance, Supply Chain Planning, Tech Company - Innovazione del Canale ICT, Transizione Industria 4.0, Travel Innovation.

Caricato il 12/03/2024