Osservatori.net Digital Innovation Politecnico di Milano

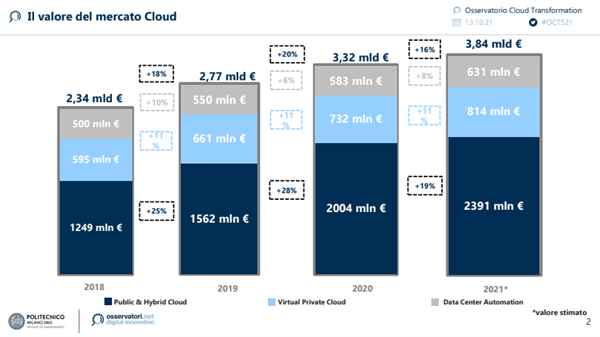

Cloud: il mercato italiano nel 2021 vale 3,84 miliardi di € (+16% rispetto al 2020)

Il Public & Hybrid Cloud, ovvero l’insieme dei servizi forniti da provider esterni e l’interconnessione tra Cloud pubblici e privati, si conferma la componente principale con una spesa di 2,39 miliardi (+19% sul 2020).

Il Virtual & Hosted Private Cloud, cioè i servizi infrastrutturali residenti presso fornitori esterni, raggiunge gli 814 Milioni di Euro (+11%).

La Datacenter Automation, ossia la modernizzazione delle infrastrutture on-premises, cresce del +8% per un totale di 631 Milioni di Euro.

Cloud: il mercato italiano nel 2021 vale 3,84 miliardi di € (+16% rispetto al 2020).

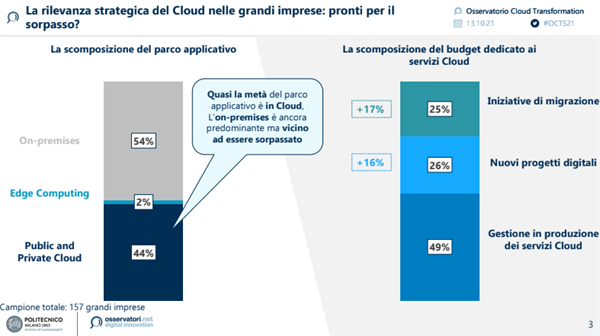

Nelle grandi aziende il 44% del parco applicativo si trova oggi su Cloud pubblico o privato: è prossimo il sorpasso sulla quota ancora gestita on-premises

I servizi Platform as a Service (PaaS) registrano la miglior dinamica (+31%, raggiungendo i 390 milioni di €), mentre quelli Software as a Service (SaaS) rimangono i più rilevanti a valore (1,1 miliardi di €), ma rallentano però la propria crescita dopo il boom legato all’emergenza sanitaria del 2020.

Milano, 13 ottobre 2021 - Il 2021 è l’anno delle grandi occasioni per la Cloud Transformation in Italia. Da un lato la spesa Cloud continua a crescere, trainata non più dai servizi SaaS (+13%), che hanno garantito la tenuta del sistema economico italiano durante le fasi di emergenza dello scorso anno, bensì da quelli PaaS (+31%), che riguardano più nello specifico la modernizzazione applicativa, l’orchestrazione e la gestione dei sistemi informativi, e IaaS (+23%).

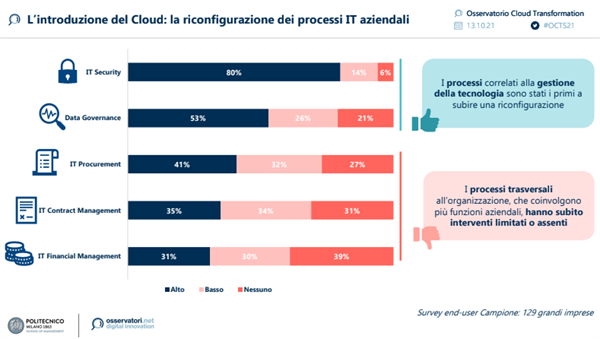

Tuttavia, complessivamente il 34% delle imprese dichiara di non aver ancora accompagnato questo percorso tecnologico con azioni di cambiamento organizzativo rivolte alla Direzione IT, come l’arricchimento delle competenze del personale esistente, il potenziamento della struttura organizzativa con specialisti nelle tecnologie Cloud, o la revisione dei processi aziendali coinvolti.

È quanto emerge dalla fotografia scattata dall'Osservatorio Cloud Transformation, giunto alla sua undicesima edizione e promosso dalla School of Management del Politecnico di Milano*.

L’analisi della spesa in Cloud

“A seguito del deciso cambio di passo avvenuto nel mercato italiano nel corso del 2020 a causa dell’emergenza sanitaria, le prime stime per quest’anno confermano un ulteriore consolidamento, con tassi di crescita assimilabili a quelli pre-pandemici e una spesa in Cloud che si attesta a 3,84 miliardi di euro nel 2021 (+16% rispetto al 2020)” dichiara Alessandro Piva, Direttore dell’Osservatorio Cloud Transformation “Superata la preoccupazione che l’esplosione dello scorso anno potesse rappresentare uno scalino per l’andamento del mercato, dovuto alle esigenze circostanziali legate al Covid-19, ora le imprese e le pubbliche amministrazioni stanno affrontando la vera sfida: strutturare una strategia di lungo periodo che ponga il Cloud al centro della digitalizzazione. I numeri mostrano segnali positivi sul percorso intrapreso, con un incremento degli investimenti legati ai progetti strategici, all’interconnessione delle applicazioni ormai distribuite in diversi ambienti computazionali e all’innovazione funzionale e architetturale. Occasioni di sistema come i fondi stanziati dal PNRR, il recente incremento delle infrastrutture Data Center sul territorio e l’avvio del progetto Gaia-X rappresentano venti favorevoli che il Paese è pronto a cogliere”.

Il Public & Hybrid Cloud, ovvero l’insieme dei servizi forniti da provider esterni e l’interconnessione tra Cloud pubblici e privati, si conferma ancora la componente principale, per una spesa di 2,39 miliardi di euro (+19%).

In particolare, proprio all’interno del Public & Hybrid Cloud, i servizi PaaS (Platform as a Service) registrano la dinamica di crescita più robusta raggiungendo il valore di 390 milioni di euro (+31% sul 2020), e si confermano un layer tecnologico abilitante non solo per lo sviluppo del nuovo, ma anche per la modernizzazione applicativa, l’orchestrazione e la gestione del sistema informativo.

Seguono lo IaaS (Infrastructure as a Service), che registra una dinamica del +23%, per un totale di 898 milioni di euro, e infine il SaaS (Software as a Service) che - pur rimanendo la componente più rilevante con oltre 1,1 miliardi di € - dopo il boom dello scorso anno vede un progressivo consolidamento e un fisiologico rallentamento del tasso di crescita (+13%).

Guardando alle scelte progettuali e all’evoluzione dei sistemi informativi, l’adozione del Cloud nelle grandi imprese italiane è un dato di fatto e il portafoglio applicativo aziendale risulta erogato da ambienti eterogenei: mediamente, il 44% del parco applicativo è oggi gestito in Cloud pubblico o privato, numeri ormai vicini a sorpassare la quota gestita on-premises.

L’evoluzione della filiera digitale

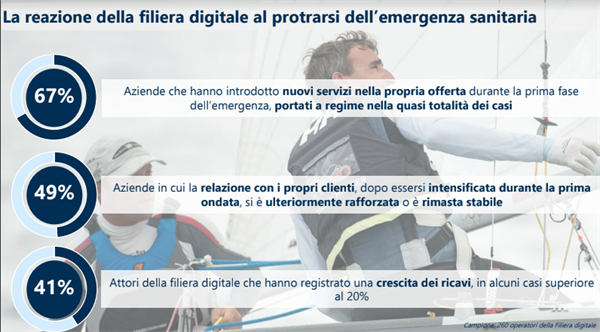

L’emergenza sanitaria legata al Covid-19 ha generato nelle imprese una rinnovata consapevolezza sulla rilevanza strategica del digitale: il 67% degli attori delle filiera digitale ha introdotto nuovi servizi all’interno della propria offerta, poi confermati a regime nel portafoglio d’offerta nella quasi totalità dei casi.

Il 41% delle imprese ha inoltre registrato una crescita dei ricavi nel corso dell’ultimo anno, in alcuni casi anche superiore al 20%, mentre un ulteriore 29% li ha mantenuti stabili.

Un quadro complessivamente positivo, con il 78% degli attori che ha dichiarato di aver effettuato o pianificato nuove assunzioni nel 2021.

Il percorso tecnologico di adozione Cloud

Le strategie Hybrid e Multi Cloud sono sempre più diffuse nelle grandi imprese italiane, che oggi fanno riferimento mediamente a 5 Cloud provider per l'erogazione dei propri servizi (in crescita rispetto ai 4 del 2020). Si tratta di ambienti integrati ma non ancora pronti ad un’orchestrazione dinamica delle risorse.

Dopo una prima fase di adozione del Cloud finalizzata a migrare le applicazioni con minor impatto possibile sul business, le grandi imprese stanno oggi iniziando ad affrontare progetti più complessi, che non trovano un’adeguata risposta nell’offerta di mercato di soluzioni standard.

Lo dimostra l’interesse crescente verso le strategie di migrazione orientate alla riprogettazione applicativa e verso le architetture Cloud Native, utilizzate come standard per tutti i nuovi progetti nel 15% dei casi e in base al caso d’uso in un ulteriore 59%.

I benefici sono molti: dalla maggiore scalabilità, flessibilità e portabilità delle applicazioni, alla più ampia agilità progettuale legata alla rapidità di sviluppo, fino ai minori costi di realizzazione e gestione del software.

“Oggi circa la metà del budget aziendale dedicato al Cloud è destinato all’innovazione e alla migrazione dei sistemi legacy, a riprova della sua rilevanza strategica nell’accelerare il percorso di trasformazione digitale” aggiunge Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud Transformation “Superate le azioni tattiche di risposta al contesto emergenziale del 2020, che si sono dimostrate fondamentali per garantire la continuità operativa delle imprese, il 2021 ha visto una ripresa e una nuova spinta verso progetti pluriennali di trasformazione. Queste iniziative, che uniscono in un’unica strategia sia i nuovi progetti IT che l’evoluzione dei sistemi legacy, permettono di cogliere i benefici sostanziali del Cloud, quale fattore abilitante per la modernizzazione del parco applicativo delle imprese. Tuttavia, il percorso è ancora agli inizi, come testimonia l'ancora limitata presenza di applicazioni pensate nativamente per il Cloud (Cloud Native), che cubano oggi circa il 10% del portafoglio applicativo delle imprese”.

Il cambiamento organizzativo

“La Direzione IT delle imprese si trova necessariamente di fronte a un cambiamento di ruolo” dichiara Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud Transformation “Tuttavia, complessivamente il 34% delle imprese dichiara di non aver ancora accompagnato questo percorso con iniziative di change management, un numero ancora troppo elevato se si pensa alla crescita della diffusione e pervasività del Cloud a cui stiamo assistendo negli ultimi anni”.

Dal punto di vista delle competenze, le imprese stanno coniugando la presenza di personale interno, dedicato al presidio dell’evoluzione funzionale e dell’integrazione del mondo Cloud con i sistemi esistenti in azienda, con l’acquisizione di competenze tecniche dai partner di filiera (che rappresentano circa un terzo degli FTE complessivi del Direzione IT).

“Il nostro ecosistema è chiamato a cogliere le opportunità attualmente esistenti, a livello nazionale ed europeo, e fare questo ulteriore passo nella Cloud Transformation” conclude Mariano Corso “Le grandi imprese hanno consolidato una visione di lungo periodo sul Cloud e le PMI, dopo la crescita di adozione e spesa registrata lo scorso anno, non sono tornate indietro: proprio gli investimenti di sistema possono rappresentare l’elemento finora mancante per colmare il gap di cui l’Italia ha storicamente sofferto rispetto al resto del mondo”.

*L'edizione 2021 dell'Osservatorio Cloud Transformation è stata realizzata in collaborazione con: Alcatel-Lucent Enterprise, Aruba Enterprise, Avaya, Capgemini, CAST ITALIA, ETÆRIA, Google Cloud, TIM, IBM Italia, Intel, NetApp, Nutanix, Pure Storage, Sintra Consulting, Storm Reply, Syneto, Var Group, WIIT S.p.A.; AlmavivA, Cloudera, Couchbase, Data Reply, Dell Technologies, Engineering, Npo Sistemi s.r.l. a Ricoh Company; DATA4, Entando, Reti Srl; con il patrocinio di: Assintel, AssoSoftware.

********

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano - www.osservatori.net

Barbara Balabio: email barbara.balabio@osservatori.net, Skype: barbara.balabio

Mirandola Comunicazione - osservatori@mirandola.net

Daniele Gatti: tel 393 810 8869, email daniele@mirandola.net, Skype:daniele.gatti1

Francesco Giro: tel 349 412 2999, email francesco.giro@mirandola.net

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e consulenza nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La School of Management possiede la “Triple crown”, i tre accreditamenti più prestigiosi per le Business School a livello mondiale: EQUIS, ricevuto nel 2007, AMBA (Association of MBAs) nel 2013, e AACSB (Advance Collegiate Schools of Business, ottenuto nel 2021). Nel 2017 è la prima business school italiana a vedere riconosciuta la qualità dei propri corsi erogati in digital learning nei master Executive MBA attraverso la certificazione EOCCS (EFMD Online Course Certification System). Inserita nella classifica del Financial Times delle migliori Business School d’Europa dal 2009, oggi è in classifica con Executive MBA, Full-Time MBA, Master of Science in Management Engineering, Customised Executive programmes for business e Open Executive programmes for managers and professionals. Nel 2021 l’International Flex EMBA si posiziona tra i 10 migliori master al mondo nel Financial Times Online MBA Ranking. La Scuola è presente anche nei QS World University Rankings e nel Bloomberg Businessweek Ranking. La Scuola è membro di PRME (Principles for Responsible Management Education), Cladea (Latin American Council of Management Schools) e di QTEM (Quantitative Techniques for Economics & Management Masters Network).

Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale del Politecnico di Milano e MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master Le attività della School of Management legate all’Innovazione Digitale si articolano in Osservatori Digital Innovation, che fanno capo per le attività di ricerca al Dipartimento di Ingegneria Gestionale, e Formazione executive e programmi Master, erogati dal MIP.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. Oggi sono un punto di riferimento qualificato sull’Innovazione Digitale in Italia che integra attività di Ricerca, Comunicazione e Aggiornamento continuo. La Vision che guida gli Osservatori eÌ che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La mission eÌ produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di Innovazione Digitale in Italia.

Le attività sono svolte da un team di oltre 100 tra professori, ricercatori e analisti impegnati su più di 40 differenti Osservatori che affrontano i temi chiave dell'Innovazione Digitale nelle Imprese (anche PMI) e nella Pubblica Amministrazione: 5G & Beyond, Agenda Digitale, Artificial Intelligence, Big Data & Business Analytics, Blockchain & Distributed Ledger, Business Travel, Cloud Transformation, Cloud nella PA, Connected Car & Mobility, Contract Logistics “Gino Marchet”, Cybersecurity & Data Protection, Data Center, Design Thinking for Business, Digital B2b, Digital Content, Digital Identity, Digital Procurement, Digital Transformation Academy, Droni, eCommerce B2c, eGovernment, Export Digitale, Fintech & Insurtech, Food Sustainability, HR Innovation Practice, Innovative Payments, Innovazione Digitale in Sanità, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Pharma, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Innovazione Digitale nelle PMI, Internet Media, Internet of Things, Mobile B2c Strategy, Multicanalità, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Quantum Technologies, Smart AgriFood, Smart City, Smart Working, Smart Working nella PA, Space Economy, Startup Hi-tech, Startup Intelligence, Supply Chain Finance, Tech Company - Innovazione del Canale ICT, Transizione Industria 4.0.

Caricato il 13/10/2021

Organizzazione

Convegno di presentazione dei risultati di ricerca dell\'Osservatorio Cloud Transformation

Convegno di presentazione dei risultati di ricerca dell\'Osservatorio Cloud Transformation

Settori

- Tecnologia