Osservatori.net Digital Innovation Politecnico di Milano

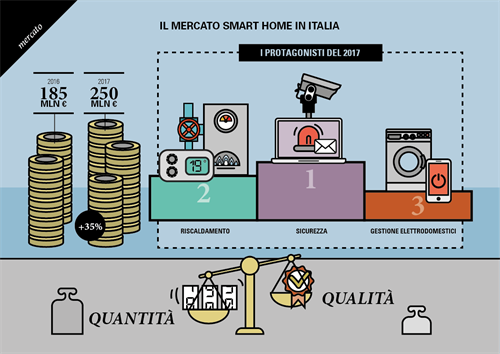

Il mercato della smart home cresce del 35% nel 2017. La casa connessa in Italia vale 250 milioni di euro

COMUNICATO STAMPA

Osservatorio Internet of Things

IL MERCATO DELLA SMART HOME CRESCE DEL 35% NEL 2017

LA CASA CONNESSA IN ITALIA VALE 250 MILIONI DI EURO

Il 70% del mercato è venduto dalla filiera tradizionale, ma crescono i canali alternativi come retailer online e offline, assicurazioni, telco e utility.

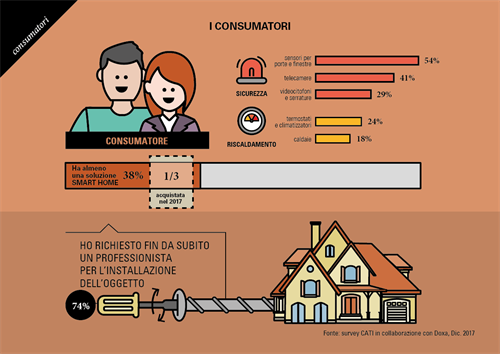

Il 38% dei consumatori italiani possiede già in casa almeno un oggetto connesso. Di questi, il 74% ha richiesto un professionista per l’installazione, il 51% è preoccupato per i rischi legati alla privacy e ai cyber attacchi da parte di malintenzionati.

Milano, 16 febbraio 2018 – Tra videocamere di sorveglianza, termostati, caldaie e lavatrici proliferano gli impieghi delle soluzioni Internet of Things per la Smart Home, il cui mercato in Italia raggiunge quota 250 milioni di euro nel 2017, registrando una crescita del 35% rispetto al 2016. Tale incremento risulta in linea con la crescita dei principali Paesi occidentali, anche se in termini assoluti i numeri sono ancora inferiori rispetto agli altri mercati europei. Nel mercato italiano della casa connessa, insieme alle startup (che offrono oltre metà dei prodotti in vendita) sono entrati grandi produttori con brand affermati, dotati di una rete di vendita capillare e di una filiera fidelizzata di installatori, fattori cruciali per aumentare la fiducia dei consumatori. Il 38% degli italiani infatti possiede già almeno un oggetto “smart” in casa, ma tra questi ben il 74% ha richiesto l’aiuto di un professionista per l’installazione e il 51% si dice preoccupato per i rischi legati alla privacy e ai cyber attacchi da parte di malintenzionati. I consumatori oggi hanno a disposizione diversi nuovi punti di contatto per acquistare soluzioni per la casa connessa, tra retailer (tradizionali e online), produttori, assicurazioni, utility e telco che coprono già il 30% dei canali di vendita. Ormai in Italia mancano all’appello solo i grandi operatori Over-The-Top come Amazon, Google e Apple, che all’estero hanno appena iniziato la battaglia globale degli assistenti vocali intelligenti (Smart Home speaker), destinata a rivoluzionare il settore.

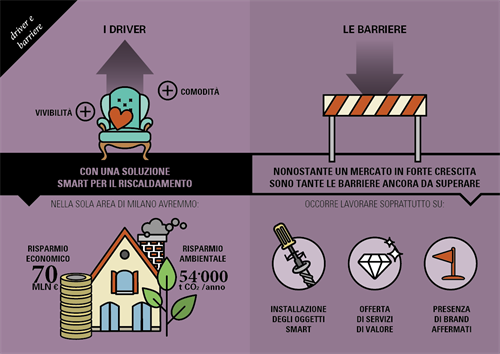

Questi sono solo alcuni dei risultati della ricerca sulla Smart Home dell’Osservatorio Internet Of Things della School of Management del Politecnico di Milano (www.osservatori.net)* presentata oggi al convegno dal titolo “Non manca (quasi) più nessuno: la Smart Home apre i battenti”. “Con un’offerta variegata ed eterogenea, il mercato delle soluzioni IoT per la Smart Home in Italia presenta un elevato tasso di crescita nel 2017 – commenta Giulio Salvadori, Direttore dell’Osservatorio Internet of Things -, spinto in particolare dalle applicazioni per la sicurezza, della gestione del riscaldamento e degli elettrodomestici. Le motivazioni di acquisto dei consumatori infatti sono riconducibili principalmente a pochi bisogni: la possibilità di avere la propria abitazione sotto controllo, la maggiore comodità nello svolgere attività ricorrenti e il risparmio energetico”.

“Nonostante la forte crescita, sono ancora numerose le barriere su cui le aziende devono concentrare gli sforzi– osserva Angela Tumino, Direttore dell’Osservatorio Internet of Things –. In particolare le difficoltà nell’installazione dei prodotti, la carenza di servizi che effettivamente consentano di creare valore e la scarsa riconoscibilità di molti dei brand che oggi presidiano il mercato. Privacy, Cyber Security e i nuovi algoritmi di Intelligenza Artificiale sono aspetti cruciali per lo sviluppo di soluzioni affidabili e attrattive sul mercato, puntando alla corretta gestione e valorizzazione dei dati che nel futuro saranno sempre più frequentemente messi a disposizione dagli oggetti connessi nelle nostre case”.

Il mercato – In termini di incidenza sulle vendite, a trainare il mercato italiano della Smart Home sono le applicazioni IoT per la sicurezza, come sensori per porte e finestre in grado di rilevare tentativi di infrazione, videocamere di sorveglianza, serrature e videocitofoni. Seguono i prodotti per la gestione del riscaldamento, cioè caldaie e termostati connessi che si diffondono grazie a brand affermati, una community di installatori fidelizzata e la capacità di comunicare i benefici ottenibili in termini di comfort e risparmio energetico. Poi vengono le soluzioni per la gestione elettrodomestici, in particolari lavatrici connesse, controllabili via App e dotate in alcuni casi di assistente vocale.

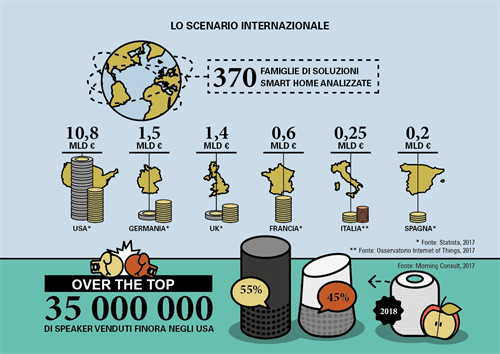

A livello internazionale, si segnala la diffusione degli Smart Home speaker: hub dotati di altoparlanti che riducono la complessità di connessione e gestione degli oggetti intelligenti in casa. In Usa sono già 35 milioni gli speaker venduti da Amazon e Google, con quote del 55% per Amazon Echo e 45% per Google Home. In Italia stiamo ancora aspettando il loro arrivo, ma ci sono grandi attese verso questi dispositivi presidiati da tutti i grandi Over- the-Top.

Le tre principali barriere ancora da superare sono l’installazione dei prodotti, l’integrazione dell’offerta con servizi di valore e la presenza di brand affermati. Il 73% delle oltre 370 soluzioni IoT per la casa connessa censite dall’Osservatorio dovrebbe poter essere installato in autonomia, ma alla prova dei fatti spesso l’utente deve rivolgersi a un installatore specializzato, causando costi aggiuntivi. Sono rari inoltre i servizi che effettivamente consentono di creare valore per l’utente: oggi solo nel 27% dei casi è presente almeno un servizio nella soluzione offerta, spesso “di base”, come la gestione dei dati su cloud o l’invio di notifiche push in caso di imprevisto. Infine, oggi oltre metà dei prodotti in vendita è offerto da startup con scarsa forza e riconoscibilità del brand, spesso quindi non percepite come sufficientemente mature e affidabili dai consumatori.

I canali di vendita – Il principale canale di vendita della Smart Home in Italia resta la filiera tradizionale (composta da produttori, architetti, costruttori edili, distributori di materiale elettrico), che vale 175 milioni di euro nel 2017, pari al 70% del mercato (+15% rispetto al 2016). Ma una quota sempre più consistente, pari al 30%, è imputabile a canali di vendita alternativi come retailer online e offline, assicurazioni, telco e utility, che con la loro forte crescita (+125%) rendono la casa connessa accessibile a un pubblico sempre più vasto.

Il merito di questa crescita è in primis degli eRetailer (+150%), che contribuiscono al 13% del mercato (circa 32 milioni di euro). Anche i retailer multicanale crescono bene (+65%, 9% del mercato), ma se da un lato aumentano le vendite di grandi elettrodomestici connessi, dall’altro emergono segnali di contrazione per i prodotti sugli “scaffali Smart Home” (-30%). Sono ancora limitate le vendite di assicurazioni, telco e utility, che contribuiscono complessivamente – con un peso simile – all’8% del mercato. Ad oggi sono 12 le utility che hanno lanciato soluzioni Smart Home in Italia, con offerte diverse. Tra le telco la grande novità è il lancio di nuove soluzioni con acquisto integrato di device e SIM con un piano tariffario flessibile. Tra le assicurazioni, con l’ingresso di alcuni grandi player oggi 9 compagnie propongono polizze casa con oggetti connessi, coprendo il 50% del mercato assicurativo domestico – ramo danni: un mercato ancora limitato in cui si osservano iniziative interessanti.

“La filiera tradizionale conferma un ruolo di primo piano nel mercato Smart Home grazie principalmente alla fiducia dell’utente verso i brand tradizionali e alle difficoltà nello svolgere autonomamente l’installazione dei prodotti – spiega Giulio Salvadori, Direttore dell’Osservatorio Internet of Things -. La crescita di retailer ed eRetailer è buona, ma per cogliere appieno le opportunità servono formazione degli addetti alla vendita, una comunicazione chiara dei benefici ottenibili e un incremento della rilevanza dei brand che popolano il mercato. Il ruolo delle utility e delle telco è molto rilevante in prospettiva, grazie alle reti di vendita e installazione capillari, alla forza commerciale del brand e alla possibilità di dilazionare il costo dei dispositivi in bolletta. Il canale assicurativo è ancora poco dinamico, anche se nel 2017 sono entrati nel mercato grandi player da cui ci aspettiamo un contributo significato in termini di vendite nel corso del 2018”.

I consumatori - Gli oggetti connessi iniziano a diffondersi nelle case degli italiani: il 38% dei consumatori ne possiede almeno uno in casa propria e ben il 32% ha effettuato l’acquisto nel corso del 2017. Lo rivela l’indagine sui consumatori condotta dall’Osservatorio Internet of Things su un campione di 1.000 individui con età compresa tra 18 e 74 anni rappresentativi della popolazione italiana, che conferma gli ambiti della sicurezza e del riscaldamento al primo e secondo posto tra le preferenze dei consumatori. L’indagine conferma anche l’importanza della comunicazione in questo mercato: chi oggi non dispone di oggetti connessi per la propria abitazione nel 27% dei casi non ha mai valutato di acquistarli e nel 17% non ne comprende appieno i benefici. I media tradizionali si confermano il principale canale di comunicazione: infatti il 58% dei consumatori ha sentito parlare di Smart Home nella pubblicità su radio, TV e giornali, mentre il 32% tramite Internet.

Elemento imprescindibile rimane l’installazione da parte di un professionista: il 74% di chi ha acquistato un prodotto ha richiesto da subito l’aiuto di un installatore di fiducia. Cresce la maggiore sensibilità nei confronti di privacy e sicurezza dei dati: il 51% dei consumatori è restio a condividere informazioni personali, soprattutto per il rischio che le finalità di utilizzo siano diverse da quelle dichiarate (era il 27% tre anni fa). Ed è scarsa la fiducia in termini di Cyber Security: il 72% dei rispondenti è preoccupato per i rischi di accesso/controllo degli oggetti connessi da parte di malintenzionati.

“I consumatori non riescono ancora a cogliere il vantaggio derivante dalla condivisione dei dati – commenta Angela Tumino, Direttore dell’Osservatorio Internet of Things -. Una leva importante è proporre servizi il cui valore sia chiaramente percepito dai clienti, come il pronto intervento di un’azienda di vigilanza in caso di furto oppure consigli per ridurre i consumi energetici. È importante che le aziende anticipino già in fase di progettazione le problematiche di sicurezza, per poi lanciare sul mercato prodotti smart con un minor rischio di vulnerabilità rispetto a eventuali attacchi esterni”.

Il risparmio nel riscaldamento – Nel 2017 cresce l’attenzione del consumatore verso il risparmio energetico, in particolare per quanto riguarda l’acquisto di prodotti come caldaie e termostati connessi. L’Osservatorio ha sviluppato un modello per stimare i benefici legati all’introduzione di dispositivi smart per il riscaldamento. Se si considerano tre tipologie di nuclei familiari (single, giovani coppie, famiglie con bambini) residenti nel Nord Italia, si può osservare un risparmio considerevole, compreso tra il 16% per le giovani coppie e il 28% per le famiglie con bambini, rispetto all’utilizzo di un sistema tradizionale. L’adozione diffusa di soluzioni smart per il riscaldamento nella sola area di Milano consentirebbe di ridurre le emissioni di anidride carbonica di oltre 54.000 tonnellate di CO2 all’anno, con impatti positivi sull’ambiente e con un risparmio annuo di ben 70 milioni di euro per i cittadini, pari a circa 100 euro per famiglia.

Le tecnologie – I protocolli di comunicazione tra gli oggetti smart in casa continuano ad essere molto eterogenei, rendendo difficile la convergenza verso un’unica soluzione, ma si segnalano alcuni passi avanti. La diffusione degli assistenti vocali integrati all’interno di altoparlanti intelligenti, che ha preso il via nel 2014 con Amazon Echo, sta conoscendo un’accelerazione significativa, favorita dall’ingresso nel 2016 di Google Home e dai recenti annunci di altri grandi player come Apple e Samsung.

“Da un punto di vista tecnico, alle funzionalità inizialmente sviluppate è stata aggiunta la gestione di dispositivi smart in casa sfruttando l’integrazione di servizi cloud - rileva Antonio Capone, Responsabile Scientifico dell’Osservatorio Internet of Things -. Questo approccio permette di supplire alla mancanza di un’ampia offerta di soluzioni nativamente interoperabili nel mercato della Smart Home e di controllare i dispositivi compatibili utilizzando solamente la propria voce. Ma ci sono delle limitazioni, come il ristretto set di funzionalità a cui accedere e l’eccessiva dipendenza dalla stabilità della connessione Internet”.

L’Intelligenza Artificiale – L’interfaccia con cui l’utente gestisce la Smart Home sta evolvendo in maniera sempre più rapida: già oggi è possibile gestire la propria casa da remoto non più solamente tramite display touch, smartphone e App, ma anche utilizzando la voce. In futuro, si passerà dall’ormai consolidato riconoscimento vocale al più evoluto “context aware”, che consente di prevedere, personalizzare e configurare l’utilizzo in base a preferenze personali. L’Intelligenza Artificiale può consentire di superare molte delle barriere all’adozione che frenano la diffusione dell’IoT nelle nostre case: semplificare la gestione dei dispositivi connessi, ma anche migliorare la gestione di prodotti e servizi offerti da aziende diverse, con un’esperienza d’uso più integrata.

“Troppo spesso oggi si tende a limitare l’ambito di azione della casa intelligente all’automazione di semplici funzionalità già esistenti o alla gestione remota di dispositivi domestici, senza esplorare scenari più avanzati – osserva Giovanni Miragliotta, Responsabile Scientifico dell’Osservatorio Internet of Things -. L’Intelligenza Artificiale si candida a diventare la nuova “governante” della nostra casa: un aiuto concreto e personalizzato per aiutarci a vivere meglio, abilitando servizi di valore che vanno dalla gestione dell’energia al supporto agli acquisti, dalla vigilanza all’individuazione della necessità di pulizie in occasioni speciali”.

* L'edizione 2017-18 dell'Osservatorio Internet of Things è realizzata in collaborazione con il DEIB (Dipartimento di Elettronica, Informazione e Bioingegneria) e l'IoT lab e con il supporto di A2A Smart City, Ariston Thermo, BTicino, Digicom - B810 Group, Doxa, Edison - Assistenza Casa, EI Towers, Elettra Investimenti - PHPower, Elica, Enel, Eni, EPTA, Europ Assistance Italia, GEWISS, HPE - Intel, Indra, Live Reply - TIM, Quantyca, Poste Assicura, Ricoh, SIA, Sky Italia, Social Thingum, SOFTline, The AvantGarde Group, Vodafone Italia, Whirlpool; ABB - B&R, AlfaEvolution Technology - Gruppo Unipol, BNP Paribas Cardif, ENGIE Italia, Ezviz - Gruppo Hikvision, Fastweb, Gruppo Sintesi, GS1 Italy, Iren - IRETI, Monclick, Olivetti, Philips Lighting, Sicuritalia, Sorgenia, Tera, TXT e-solutions, Valtellina, Vimar, Wind Tre Business.

Ufficio stampa Osservatori Digital Innovation: d'I comunicazione

Piero Orlando | mobile 335 1753472 | email po@dicomunicazione.it

Marco Puelli | mobile 320 1144691 | email mp@dicomunicazione.it

Caricato il 15/02/2018

Organizzazione

Settori

- Tecnologia