Osservatori.net Digital Innovation Politecnico di Milano

In Italia gli acquisti digitali per Turismo e Viaggi valgono 11,2 miliardi di €, il 20% del mercato Travel complessivo

Osservatori Digital Innovation del Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

Osservatorio Innovazione Digitale nel Turismo

A TTG Incontri 2017, i risultati della ricerca sullo sviluppo dei servizi turistici digitali

In Italia gli acquisti digitali per Turismo e Viaggi valgono 11,2 miliardi di €, il 20% del mercato Travel complessivo

Cresce il valore della componente digitale sul mercato italiano,

che comprende anche la spesa dei turisti stranieri, oltrepassando un quinto del totale (+9% nel 2017 mentre nel 2016 cresceva dell’8%).

Il mondo dei Trasporti raccoglie il 73% del mercato (con un incremento del valore pari all’8%), seguito dalle Strutture ricettive con il 15% (+10%) e dai Pacchetti viaggio con il 12% (+15%).

Rimane costante l’incidenza del transato derivante dai canali indiretti sul totale del mercato digitale: la quota di mercato delle OTA (Online Travel Agency) e dei vari siti aggregatori è pari al 24% (in crescita del 16% in valore assoluto rispetto al 2016).

L’incidenza degli acquisti da Smartphone sulla spesa digitale in ambito Turismo supera il 13% e si attesta intorno ai 1.500 milioni (+50% sul 2016), ancora limitato l’apporto dei Tablet

La sharing economy nell’accomodation rappresenta oltre un quinto del giro d’affari digital.

A questo LINK è disponibile la pagina dedicata all'evento, con tutti gli aggiornamenti in tempo reale e i comunicati stampa dei Partner

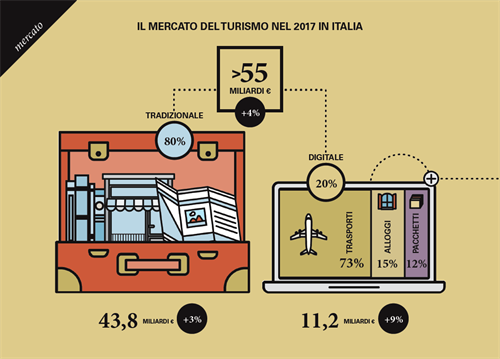

Rimini, 13 ottobre 2017 - A fine 2017 il mercato Travel italiano - che considera sia gli acquisti degli italiani nel nostro Paese o all’estero sia quelli dei turisti stranieri in Italia - varrà oltre 55 miliardi di euro, con una crescita del 4% rispetto al 2016.

La crescita è generata principalmente proprio dalla componente digitale che, con un valore complessivo di quasi 11,2 miliardi di euro, arriva a rappresentare oltre un quinto del mercato e fa segnare un aumento del 9% rispetto a dodici mesi fa (quando l’incremento annuale si era fermato all’8%); mentre la componente tradizionale cresce del 3% e raggiungerà quota 43,8 miliardi.

Queste le stime presentate a TTG Incontri durante la quarta edizione dell'Osservatorio Innovazione Digitale nel Turismo della School of Management del Politecnico di Milano*, una ricerca volta a delineare l’impatto e le principali tendenze del digitale sia dal lato della domanda che da quello dell’offerta di servizi turistici.

“Il mercato dei viaggi in Europa vive un momento di ripresa e cresce grazie anche alle nuove opportunità offerte dal digitale agli attori tradizionali e alla capacità delle Internet Company di espandere il proprio business” afferma Filippo Renga, Direttore dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano“In Italia, dove il contesto competitivo è molto più frastagliato, il mercato comunque cresce del 3-4%. Per gli attori del sistema di offerta è quindi un momento propizio per costruire quelle reti digitali che possono consentire di approfittare di una pesca più ricca che in passato: big data analytics, intelligenza artificiale e realtà aumentata diventeranno sempre più centrali e la velocità con cui si sapranno comprendere e sfruttare questi nuovi fenomeni nei prossimi 3-5 anni stabilirà chi subirà l’innovazione rispetto a chi riuscirà a darsi un ruolo sul mercato”.

Se segmentiamo la “spesa digitale” (cioè il transato generato online per l’acquisto tramite eCommerce di un prodotto in ambito Turismo) nei tre prodotti oggetto di indagine, ossia Strutture ricettive, Trasporti e Pacchetti viaggio, le percentuali si avvicinano molto ai dati del 2016: il mondo dei Trasporti raccoglie il 73% del mercato (in crescita dell’8% a valore), seguito dalle Strutture ricettive con il 15% (+10%) e dai Pacchetti viaggio con il 12% (+15%).

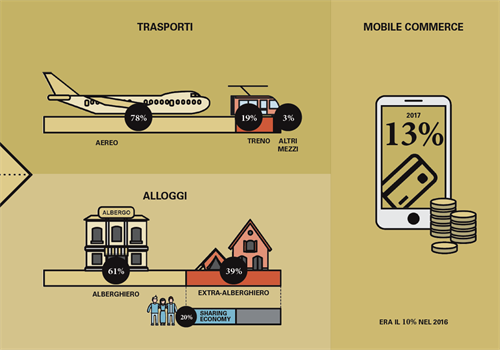

All’interno dei Trasporti non cambia di molto la suddivisione tra i diversi mezzi (78% aereo, 19% treno, residuale il resto – nel 2016 erano rispettivamente 79% e 17%), ma si iniziano a vedere i risultati dei forti investimenti da parte degli operatori del trasporto diversi da quello aereo, ed in particolar modo sui treni. All’interno delle Strutture ricettive, invece, diminuisce ancora il peso del comparto alberghiero rispetto a quello extra-alberghiero, dal 70% del 2015 al 61% di quest’anno. Questo cambiamento è dovuto anche alla sempre continua diffusione e all’utilizzo delle piattaforme di sharing economy nel mondo dell’accomodation: costituiscono già circa un quinto del mercato digitale delle Strutture ricettive.

Entrando nel dettaglio di strumenti e canali di vendita dai quali provengono le transazioni:

- rimane costante l’incidenza del transato derivante dai canali indiretti sul totale del mercato digitale: la quota di mercato delle OTA (Online Travel Agency) e dei vari siti aggregatori è pari al 24% (in crescita del 16% in valore assoluto rispetto al 2016);

- l’incidenza del Mobile Commerce sulla spesa digitale in ambito Turismo supera il 13%, mentre lo scorso anno non toccava neppure il 10%: nel 2017 si attesta infatti intorno ai 1.500 milioni, con una crescita vicina al 50% (nel 2016 arrivava solo a poco più di un miliardo). Più limitato invece l’impatto del tablet, con un’incidenza sul mercato pari al 9% (come lo scorso anno) e una crescita rispetto al 2016 di poco più del 10%.

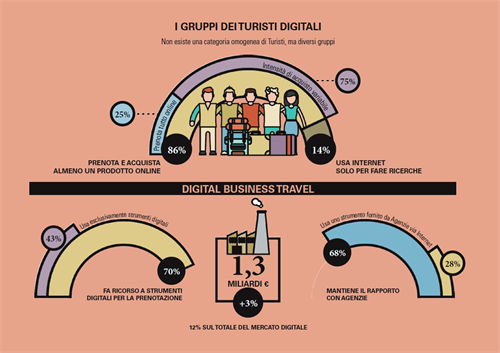

Cresce anche la componente legata ai Business Travel, che incide per circa il 12% del transato online attestandosi in valore assoluto oltre 1,3 miliardi di euro; lo scorso anno valeva il 9% del mercato digitale.

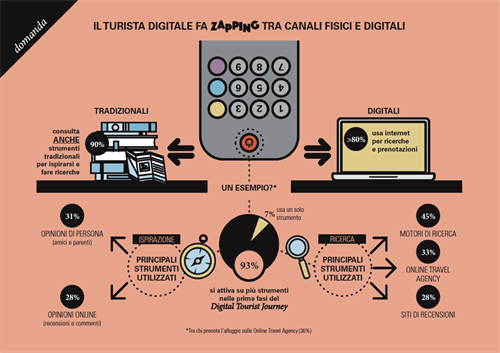

Il Turista Digitale italiano fa zapping tra canali fisici e digitali

Anche nell’Edizione 2017, l’Osservatorio ha studiato il Digital Tourist Journey degli italiani, ma questa volta secondo un approccio per ‘percorsi’ e per ‘gruppi’ di Turisti.

Non esiste più, infatti, una categoria omogenea di ‘Turista digitale’, ma macro-classi di viaggiatori che utilizzano Internet con intensità e scopi diversi. Se ne possono individuare due, in particolare:

- i “voraci digitali”, pari al 42%, che utilizzano prevalentemente internet per le prenotazioni come un marketplace in cui i molteplici stimoli in logica di cross-buying fanno sì che l’acquisto di un prodotto traini quello di altri. Questi spendono più della media, fanno maggior uso del mobile e prenotano con maggior anticipo.

- i “selettivi digitali”, pari al 58%, che invece prenotano più last minute e utilizzano la Rete ma in modo meno intenso, soprattutto per ricerca e condivisione.

All’interno di questi gruppi le donne sono generalmente più “selettive”, mentre tra i “voraci” troviamo più uomini e millennial.

Una caratteristica ricorrente tra le due macro-classi è che non esistono comportamenti di utilizzo dei diversi canali che siano omogenei e prevedibili, come non esistono combinazioni prevalenti nella tipologia di strumenti utilizzati all’interno della stessa fase/attività e nel passaggio da una fase all’altra (ispirazione, ricerca, prenotazione, recensione, condivisione). È un comportamento che ricorda molto lo zapping televisivo, ma avviene tra canali fisici e digitali. I turisti (e in modo più accentuato i “più digitali”) passano infatti da un canale all’altro con frequenza, utilizzando fino a 3 differenti strumenti (online e offline) in fase di ispirazione e 4 per la ricerca nei casi più estremi, con abitudini che cambiano notevolmente soprattutto per le esigenze di viaggio, ma senza rilevanti differenze tra la vacanza lunga o breve.

Le Strutture ricettive “sono” digital, la sfida è governare correttamente i canali

Passando a considerare l’offerta del sistema turistico italiano, il comparto in cui la trasformazione digitale ha fatto più strada è quello delle Strutture ricettive che si trovano in questo momento a gestire il passaggio dall’adozione degli strumenti digitale a un governo efficace degli stessi.

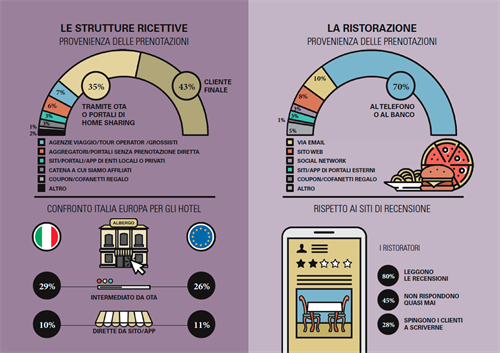

- Il tasso di adozione degli strumenti digitali da parte delle strutture ricettive è ormai elevato sia per quanto riguarda le attività di promozione (89%) che di prenotazione (85% è presente sulle OTA e il 57% ha sistema di prenotazione online avanzato sul proprio sito).

- Le strutture che riescono ad avere una percentuale maggiore di prenotazioni dirette sono quelle che puntano su una relazione stabile con il cliente e usano strumenti promozionali come email marketing verso propri contatti (le prenotazioni dirette costituiscono il 48% rispetto al 41% di chi non ne fa uso).

Un discorso a parte merita la ristorazione, che sebbene non si rivolga a un target esclusivamente turistico costituisce l’attività in destinazione più prenotata dai turisti digitali (28%). I ristoratori si mostrano attivi sulle recensioni (le legge l’80% dei gestori e il 28% spinge i clienti a scriverne). Sono ambiti, invece, ancora tutti da esplorare quelli del digitale per la gestione dei processi interni e il customer care (solo il 4% ha un sistema di CRM) e delle prenotazioni (solo il 3% proviene da app e portali contro il 70% dei contatti tradizionali al banco o al telefono).

Il terreno è ancora più incolto quando si tratta di app di consegna a domicilio (food delivery): il 16% le reputa un’opportunità, ma il 50% non sa cosa siano o non ne ha un’opinione.

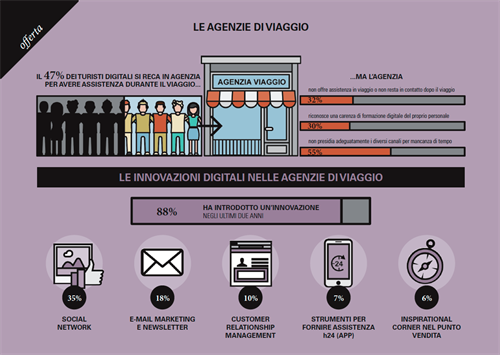

Anche le Agenzie di viaggio hanno capito la necessità di una trasformazione

L’88% delle Agenzie ha introdotto almeno un’innovazione negli ultimi due anni e cresce la consapevolezza che il loro vantaggio competitivo, anche dopo il completo affermarsi del digitale, si giocherà sempre più sulla creazione di un legame di fiducia tra agente e viaggiatore (per il 42% delle Agenzie, +6 punti percentuali rispetto al 2016), la capacità di fornire supporto nell’organizzazione di viaggi complessi (50%) e di fornire assistenza in tutte le fasi del viaggio (47%). L’utilizzo di strumenti digitali per la promozione e il customer care mostra di avere effetti misurabili anche sulla crescita del fatturato (superiore al 5% per il 44% delle Agenzie che hanno investito su un CRM).

“A livello di mercato italiano, sono diversi i macro-trend trasversali che è importante non trascurare” conclude Eleonora Lorenzini, Direttrice dell’Osservatorio Innovazione Digitale nel Turismo del Politecnico di Milano “Si stanno costruendo enormi flussi turistici digitali legati al business travel che vanno intercettati nel breve termine da parte dell’offerta, evitando di doverli poi rincorrere come è successo nel passato per i segmenti più consumer. Le attività in destinazione (come ristorazione, musei, parchi, escursioni) si stanno digitalizzando e la fisicità che comportano può garantire una difendibilità superiore rispetto a servizi che i grandi player internet internazionali possono offrire con economie di scala impareggiabili. Infine alcune aziende esponenti del mondo tradizionale dei viaggi stanno iniziando a collaborare con startup e fornitori di tecnologia, anche se non sempre in modo efficace e con eccessiva rigidità da entrambe le parti. Questo percorso verso smart working, open innovation e approccio basato sui dati deve essere continuato con costanza, mutuando esperienze che da anni sono state fatte in altri settori, per evitare di commettere errori già visti”.

*L'edizione 2017 dell'Osservatorio Innovazione Digitale nel Turismo è realizzata con il supporto di Alidays, Allianz Global Assistance, Amadeus, Costa Crociere, Edenred Italia, eDreams Odigeo, Europcar, Intesa Sanpaolo, Sky Italia, TTG Incontri; Agriturismo.it, AirPlus, Creativa, HRS, Mastercard, Sardegna.com; con il patrocinio di Altroconsumo, FIPE - Federazione Italiana Pubblici Esercizi e Startup Turismo.

|

Ufficio stampa School of Management Barbara Balabio

|

Ufficio stampa Osservatori Digital Innovation Mirandola Comunicazione |

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e alta consulenza, nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La School of Management ha ricevuto nel 2007 il prestigioso accreditamento EQUIS. Dal 2009 è nella classifica del Financial Times delle migliori Business School d’Europa. Nel marzo 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA per i programmi MBA e Executive MBA. La Scuola può contare su un corpo docente di più di duecento tra professori, ricercatori, tutor e staff e ogni anno vede oltre seicento matricole entrare nel programma undergraduate. Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale e MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano (www.osservatori.net) nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La Mission degli Osservatori è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di innovazione digitale in Italia. Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: Agenda Digitale, Artificial Intelligence, Big Data Analytics & Business Intelligence, Cloud& ICT as a Service, Cloud nella PA, Contract Logistics, Digital Thinking for Business, Digital Transformation Academy, Digital Insurance, eCommerce B2c, eGovernment, Enterprise Application Governance, Export, Fatturazione Elettronica &eCommerce B2b, Fintech & Digital Finance, Gestione Progettazione e PLM (GeCo), Gioco Online, HR InnovationPractice, Hubility/Multicanalità, Industria 4.0, Information Security & Privacy, Innovazione Digitale in Sanità, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Internet Media, Internet of Things, Mobile B2c Strategy, Mobile Banking, Mobile Payment& Commerce, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Smart Agrifood, Smart Working, Startup Hi-tech, Startup Intelligence, Supply Chain Finance.

Caricato il 12/10/2017

Organizzazione

Convegno di presentazione dei risultati della Ricerca dell\'Osservatorio Innovazione Digitale nel Turismo

Convegno di presentazione dei risultati della Ricerca dell\'Osservatorio Innovazione Digitale nel Turismo Allegati

Settori

- Tecnologia