NETCOMM

NET Retail: 1 acquisto tradizionale su 4 è influenzato dall’online

COMUNICATO STAMPA

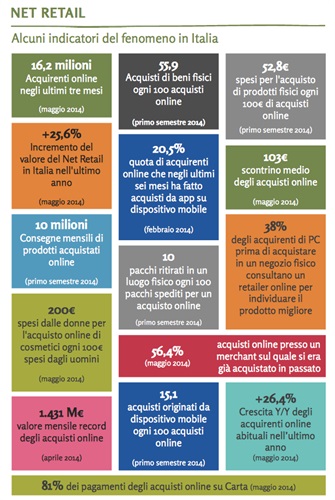

Nell’ultimo semestre sono state oltre 100 milioni le operazioni di acquisto in Rete e le stime per fine 2014 sono di 200 milioni di transazioni complessive. Poco meno della metà degli acquisti riguarda beni non materiali, mentre il 56% delle transazioni riguarda un bene fisico

NET Retail:

1 acquisto tradizionale su 4 è influenzato dall’online

- 21,4 milioni di italiani hanno comprato online almeno una volta nella vita

- 56 acquisti su 100 sono relativi a prodotti fisici, 44 riguardano beni e servizi digitali

- 20,5% quota di acquirenti online che negli ultimi sei mesi ha fatto acquisti da app su dispositivo mobile

- il 56,4% degli acquisti online avviene presso un sito sul quale si era già acquistato nel passato

Gli e-shopper, cioè quanti hanno effettuato un acquisto negli ultimi tre mesi, sono passati in tre anni da 9 a oltre 16 milioni. Sono 10 milioni le consegne mensili di prodotti acquistati online dagli italiani e 10 pacchi sono ritirati in un luogo fisico su ogni 100 spediti. Ogni 100 acquisti 15 sono originati da un dispositivo mobile. L’81% dei pagamenti di chi compra online avviene su carta. L’acquisto tradizionale di pacchetti vacanza e soggiorni turistici nel 33% dei casi è profondamente influenzato dalle informazioni raccolte e analizzate in rete.

Milano, 28 luglio 2014 – Sono oltre 21 milioni gli italiani che almeno una volta nella vita hanno comprato online un bene e servizio, e oltre 16 milioni quelli che hanno effettuato un atto d’acquisto negli ultimi 3 mesi. Gli e-shopper abituali, che comprano su base mensile, a maggio 2014 sono diventati 10 milioni e sono aumentati di oltre il 26% nell’ultimo anno. Il totale degli atti di acquisto degli e-shopper è di oltre 100 milioni di operazioni nell’ultimo semestre, il 26% in più rispetto allo stesso periodo del 2013, con la proiezione di arrivare a 200 milioni di operazioni per fine anno. ll 56% dei beni acquistati è stato un prodotto fisico, mentre il restante 44% un servizio o un bene digitale. Ma la vera evoluzione in atto è la costante e progressiva accelerazione della dinamica di espansione degli acquisti online da parte degli italiani al punto che aumenta il peso del comparto turistico dal 25% del Net Retail di marzo al 34% di giugno. Inoltre, tra gli utenti Internet si rileva che quasi un acquisto tradizionale su quattro è influenzato in modo decisivo dalle informazioni raccolte online. Lo stesso si può dire per l’acquisto tradizionale di pacchetti vacanza e soggiorni turistici: nel 33% dei casi questi acquisti sono profondamente influenzati dalle informazioni raccolte e analizzate in Rete.

Sono questi alcuni dei dati presenti nella seconda rilevazione trimestrale di fine maggio intitolata “Net Retail – Il ruolo del digitale negli acquisti degli italiani”, realizzata da Netcomm con il supporto di Human Highway e in partnership con Banzai, Postecom e QVC.

“Il panorama descritto nell’indagine di giugno è molto diverso da quello che abbiamo analizzato e presentato solo tre mesi fa - afferma Roberto Liscia Presidente di Netcomm. L’inizio dell’estate si accompagna a un forte interesse verso le categorie di viaggi e turismo: cresce la platea degli acquirenti dei servizi turistici insieme alla spesa media per acquirente. La combinazione di queste due voci aumenta il peso del comparto dal 25% del Net Retail di marzo al 34% di giugno. Secondo le nostre rilevazioni l’online influenza in modo profondo circa un acquisto tradizionale ogni quattro, in leggero calo dal 26,2% di marzo al 24,0% di giugno, con i prodotti turistici in controtendenza, dal 29,6% al 32,7%: un acquisto tradizionale di viaggi e turismo su tre è influenzato in modo decisivo da almeno un touch point dell’online (siti dei fornitori, comparatori, social reviews, riviste sul Web etc.). Talvolta il punto vendita tradizionale lavora per facilitare l’acquisto online, altre volte è il contrario, in una continua circolazione tra on e offline. L’evoluzione in atto sembra indicare il risultati di una completa ibridazione dei due mondi in una situazione di neutralità dei canali rispetto al percorso di informazione e di acquisto”.

I trend che alimentano la crescita del Net Retail sono riassumibili in cinque punti:

- La crescente familiarità con i servizi online da parte di oltre metà della popolazione italiana maggiorenne

- L’aumento di banda, anche se in Italia rimane molto da fare il trend è positivo e la banda larga è disponibile presso un numero crescente a un numero crescente di utenti (+54% nell’ultimo anno).

- La diffusione dei dispositivi mobili connessi alla Rete: L’accesso alla Rete da PC è in declino, ma l’aumento del numero di utenti da dispositivo mobile più che compensa la diminuzione: il saldo finale è quindi positivo. Inoltre, la quota di utenti che dispongono di una connessione mobile a banda larga è pari al 47%, in linea oltre la media europea

- L’offerta dei Merchant dell’online, sia in termini di varietà che di qualità del servizio offerto.

- La qualità del sistema di trasporto e consegna dei prodotti fisici acquistati in Rete.

"Crescono le vendite online, anche in tempi di crisi – commenta Edoardo Giorgetti, CEO di Banzai Commerce. Ma soprattutto cresce l'impatto del digitale sul retail. Dal nostro osservatorio vediamo sempre più marche investire su di noi in trade marketing, iniziative speciali e advertising per stimolare gli acquisti in generale, non solo per vendere online. Finalmente sta passando la paura di scatenare inesistenti conflitti di canale. E' un fenomeno già forte in altri Paesi, l'Italia evidentemente sta recuperando anche il gap culturale”.

“Il secondo aggiornamento dell’analisi sul valore del NetRetail in Italia rafforza la percezione del trend di crescita dell’eCommerce nel nostro paese (+26,4% Y/Y degli abituali acquirenti on line e +26,3% Y/Y degli acquisti on line mensili !) che si accompagna ad evidenti fenomeni di maggior sicurezza, fiducia e fidelizzazione dei consumatori; tutto ciò non potrà che continuare a spingere sempre più la crescita del settore – dichiara Vincenzo Pompa, Amministratore Delegato di Postecom, Gruppo Poste Italiane”.

"Riscontriamo sull’abbigliamento tassi di crescita a tripla cifra, ci accorgiamo di come le barriere di diffidenza stiano velocemente sparendo in questa categoria - commenta Filippo Caresana E-Commerce Manager di QVC Italia. Il tablet è il device che converte meglio, l’investimento sull’ottimizzazione responsive sta pienamente ripagando le aspettative".

Il valore degli acquisti online di beni e servizi ha superato i 14 miliardi di euro nel 2013, su un totale delle vendite Retail in Italia di circa 700 miliardi, ed è proiettato a raggiugere i 18 miliardi nel 2014. L’inizio dell’estate determina un forte interesse verso le categorie di viaggi e turismo: cresce la platea degli acquirenti dei servizi turistici insieme alla spesa media per acquirente. L’effetto complessivo dell’incremento del settore turistico nel paniere degli acquisti online è ben visibile secondo tre indicatori:

- il riequilibrio delle due macro-categorie di beni acquistati online, i prodotti fisici da una parte e i servizi e i beni digitali dall’altra. L’andamento stagionale porta a una sostanziale parità tra le due componenti nella rilevazione di giugno dopo che a marzo si era notata la prevalenza dei prodotti rispetto ai servizi e ai beni digitali;

- l’incremento della spesa per acquirente e dello scontrino medio, che passa dagli 80 euro di marzo ai 100 di giugno. Gli acquisti di importi maggiori rimodulano la distribuzione dei sistemi di pagamenti utilizzati (più bonifici e meno PayPal, carte stabili) e dei dispositivi utilizzati per effettuare la transazione (più PC e meno device mobili, più Web e meno App);

- l’aumento del valore complessivo delle transazioni online, che sale in un solo trimestre del 13,5% (Q2 rispetto al Q1 2014)

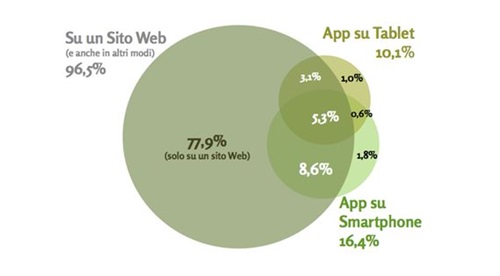

Negli ultimi sei mesi il 77,9% degli acquirenti online ha acquistato in Rete utilizzando esclusivamente il sito Web del merchant. Negli anni recenti si sta affermando una nuova modalità di acquisto a distanza, sempre online ma non sul Web bensì via App su dispositivi mobili. Tra gli oltre16 milioni di acquirenti online degli ultimi tre mesi si rileva che il 16,4% di essi ha fatto almeno un’esperienza di acquisto utilizzando un’App su Smartphone e il 10% di essi almeno un acquisto utilizzando un’App su Tablet. in pochi casi gli acquirenti online degli ultimi mesi hanno compiuto i propri acquisti utilizzando unicamente le App dei merchant sui dispositivi mobili (l’1,0% per gli utilizzatori di Tablet e l’1,8% per gli utilizzatori di Smartphone). Esiste, infine, un segmento di proporzioni limitate che ha fatto esperienza di acquisto in tutte le tre modalità qui analizzate: un milione di persone caratterizzate da un’elevata frequenza di acquisto online e da importi quasi doppi rispetto alla media. Se si considera il numero complessivo di acquisti online – e non gli acquirenti online, come nella figura sopra – il ricorso ai dispositivi mobili è meno frequente: ogni 100 acquisti online, 6,8 sono effettuati da Tablet PC (sia su sito Web che via App) e 8,3 da Smartphone (sito Web o App). L’incidenza degli acquisti online da dispositivi mobili è in crescita ma a un ritmo inferiore rispetto a un anno fa.

Fig.1: Canali e dispositivi per l’acquisto online

Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

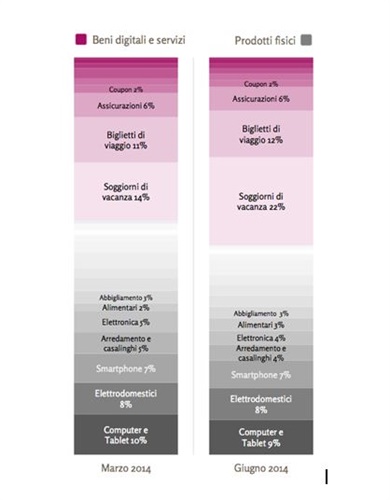

Il valore degli acquisti per categoria disegna una distribuzione piuttosto concentrata in poche grandi categorie: in testa i prodotti di viaggi e turismo, seguiti dall’elettronica, nelle diverse forme, i servizi assicurativi, l’abbigliamento e l’alimentare. E’ evidente l’effetto stagionale sulla distribuzione della spesa: a giugno si registra un forte aumento dell’incidenza dei servizi legati al turismo rispetto alla rilevazione di marzo. Le prime due categorie sono legate ai viaggi e al turismo e generano a giugno il 33,8% del valore degli acquisti online, in crescita rispetto al 25,2% di marzo. Le prime cinque categorie sviluppano oltre metà dell’intero valore del mercato (il 57,6%, in crescita rispetto al 49,8% di marzo). Le categorie più ricche sono caratterizzate da un’ampia platea di acquirenti e uno scontrino più elevato della media. Il 47,2% del valore degli acquisti online è generato da servizi e beni digitali, il 52,8% da prodotti fisici.

Fig.2: Valore relativo per categoria nell’ultimo semestre

Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

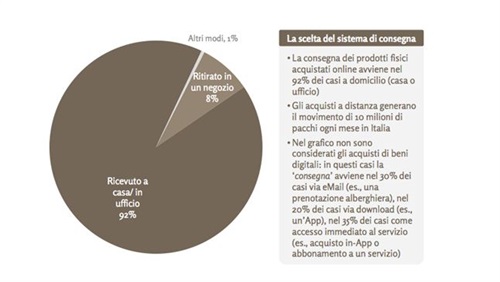

Più di un acquisto online su due è relativo a prodotti fisici, oggetti che devono essere recapitati all’acquirente. In oltre nove casi su dieci il bene è recapitato dal sistema di consegna presso un indirizzo indicato dall’acquirente (più spesso in casa, talvolta presso un ufficio o un luogo terzo). Solo nell’8% dei casi i prodotti fisici acquistati online sono ritirati dal cliente presso un punto vendita o un punto di ritiro indicato dal Merchant.

Fig.3: Frequenza di utilizzo dei sistemi di consegna

Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

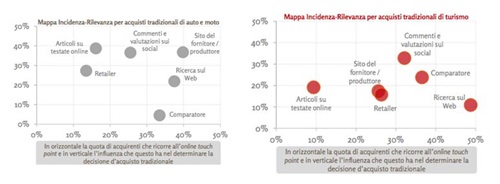

Quasi il 30% degli acquisti tradizionali del paniere considerato è influenzato in modo decisivo dalle informazioni raccolte online. Alcuni touch point funzionano meglio di altri, in particolare il mondo del ‘Social’, i Retailer presenti online (sia eRetailer che multi-canale) e le informazioni fornite dal produttore del bene/fornitore del servizio. L’efficacia degli stessi touch point 50% varia in funzione della categoria di prodotto. Alcuni grandi settori del retail tradizionale sono profondamente influenzati dalle informazioni presenti in Rete: primo tra tutti l’acquisto di automobili, un atto che avviene quasi esclusivamente nel canale tradizionale ma per il quale si stima che il 29% dei percorsi di acquisto attraversino un momento decisivo sul Web. Lo stesso si può dire per l’acquisto tradizionale di pacchetti vacanza e soggiorni turistici: nel 40% dei casi questi acquisti sono profondamente influenzati dalle informazioni raccolte e analizzate in Rete.

Fig.4: Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

“Il valore degli acquisti tradizionali direttamente influenzati dall’online non è conteggiato nel perimetro del Net Retail – continua Roberto Liscia, Presidente di Netcomm. Si tratta, però, sempre di acquisti che maturano nell’online e dal Web vengono indirizzati verso il canale tradizionale: anche le marche più radicate nel canale tradizionale non possono ignorare che molti dei loro clienti agiscono e vivono in un ambiente digitale che influenza profondamente le loro intenzioni di acquisto”.

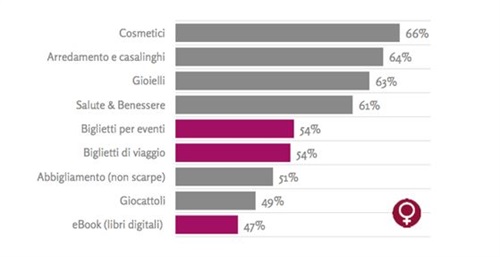

Considerando tutti gli acquisti online, in tutte le categorie analizzate, lo scontrino medio della donna è sostanzialmente pari a quello dell’uomo, solo leggermente più basso di circa tre punti percentuali. Gli acquisti delle donne generano il 45% del valore complessivo del Net Retail. Tuttavia, in alcune categorie la maggioranza del valore degli acquisti è prodotto dalle acquirenti di sesso femminile. I consigli e i desideri delle acquirenti online sono molto lucidi e concreti, oltre che molto ‘demanding’. Le richieste di miglioramento insistono sullo sconto dei prodotti, la possibilità di provare e poter rendere subito il prodotto, la consegna gratuita e su appuntamento.

Fig.5: Gli acquisti online preferiti dalle donne

Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

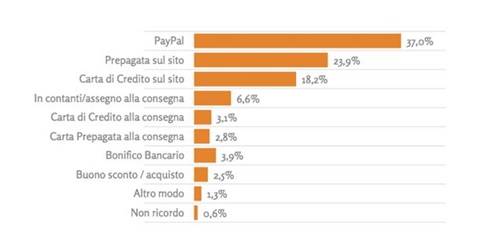

Gli acquisti online sono in gran parte pagati al momento dell’ordine e solo nel 13% dei casi vengono saldati alla consegna o nel momento di utilizzo del servizio (per es., al termine di un soggiorno in Hotel). Il pagamento online contestualmente all’acquisto è in continua crescita, dall’83% del 2013 all’87% della rilevazione di giugno.

Fig.6: Incidenza dell’utilizzo dei diversi sistemi di pagamento negli acquisti online

Fonte: indagine Net Retail di Netcomm e Human Highway, Q2 2014 (su campione di 2.929 casi)

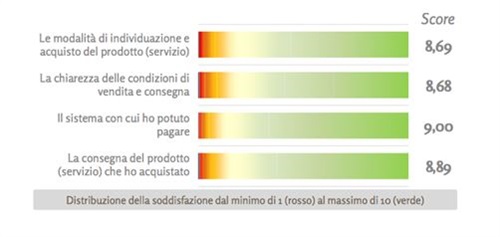

La soddisfazione dell’esperienza di acquisto è elevata in tutte le fasi del processo: dalla ricerca del prodotto alle condizioni di vendita, dal pagamento alla consegna. In particolare, proprio il sistema di pagamento raggiunge il livello Massimo.

Fig.7: Distribuzione del livello di soddisfazione dell’esperienza di acquisto online

Fonte: indagine Net Rtail di Netcomm e Human Highway, Q1 2014 (su campione di 2.929 casi)

****

Netcomm – Il Consorzio del Commercio Elettronico Italiano è stato costituito l’8 settembre 2005, ma le sue origini risalgono agli albori del commercio elettronico in Italia. Gli obiettivi sono: promuovere le iniziative che possono contribuire alla conoscenza e alla diffusione delle tematiche, dei servizi e delle tecnologie connesse al commercio elettronico; stimolare la collaborazione delle imprese e degli imprenditori del settore, rappresentandoli nei rapporti con le istituzioni a livello nazionale, comunitario e internazionale; definire standard di qualità dei servizi offerti dagli operatori e-commerce; operare presso i media per una corretta comunicazione; operare a favore del settore in termini di aspetti legali e fiscali, diritto di autore, sicurezza e tutto quanto faciliti lo sviluppo di un mercato digitale. Maggiori informazioni www.consorzionetcomm.it.

Human Highway è un istituto di ricerca specializzato nell’analisi dei servizi, della comunicazione e del marketing online. L’attività di ricerca e d’indagine di Human Highway si svolge sul Web, mediante l’utilizzo di un panel rappresentativo della popolazione Internet italiana e grazie a un’innovativa suite di strumenti di ricerca per l’analisi dell’Internet economy, lo studio di efficacia delle campagne di comunicazione e la trasformazione dei media prodotta dalle tecnologie e dalla Rete. Human Highway è socio del Consorzio NetComm, per il quale cura la misurazione dell’indice mensile sull’eCommerce italiano. Maggiori informazioni su: http://www.humanhighway.it o scrivendo a info@humanhighway.it

Metodologia indagine

La ricerca è stata condotta da Human Highway, sul proprio panel online (OpLine.it) nel mese di Giugno 2014. Sono stati contattati via eMail 5.380 individui e hanno risposto al questionario in 2.956. Durante il processo di pulizia del campione, 27 casi sono stati scartati a causa della scarsa qualità delle risposte e della dubbia identità dei rispondenti. Il campione è formato da uomini e donne maggiorenni e residenti su tutto il territorio nazionale, rappresentativi della popolazione italiana che si connette alla Rete con regolarità almeno una volta alla settimana. L’universo d’indagine così definito si compone di 30,3 milioni di individui. Il campione è stato ponderato secondo quote di sesso per età, zona geografica di residenza, intensità di fruizione di Internet, frequenza di acquisto online ed esposizione ai principali mezzi di comunicazione (TV, nelle diverse forme, e quotidiani cartacei)

Ufficio stampa NETCOMM:

Mirandola Comunicazione

Marisandra Lizzi-Simona Miele

marisandra@mirandola.net simona.miele@mirandola.net

Tel.: 0524/574708 - 348/2509895

Skype: marisandralizzi – simomiele

Caricato il 28/07/2014

Organizzazione

.")

Settori

- Tecnologia