Osservatori.net Digital Innovation Politecnico di Milano

NEW MEDIA: A TUTTO TABLET E SOCIAL MEDIA | + 130% i ricavi da App | Politecnico di Milano

School of Management – Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

Nel 2011 il settore italiano dei Media torna a diminuire scendendo a quota 16,7 miliardi di euro.

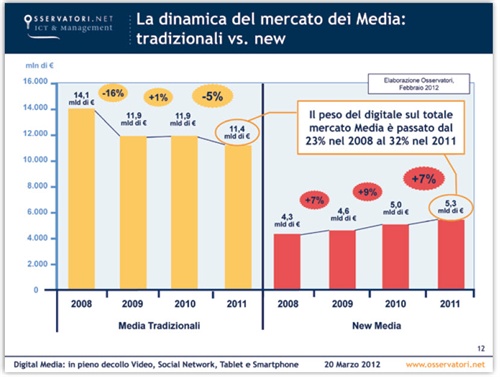

L’incremento dei nuovi Media digitali (+7%, da 5 miliardi di euro a 5,3) non basta a sostenere il calo dei Media tradizionali (-5%, da 11,9 miliardi di euro a 11,4) eppure, in uno scenario di apparente recessione, Smartphone, tablet, connected tv, applicazioni, social network e video “tirano” il mercato lasciando intravvedere un nuovo, possibile modello di sviluppo.

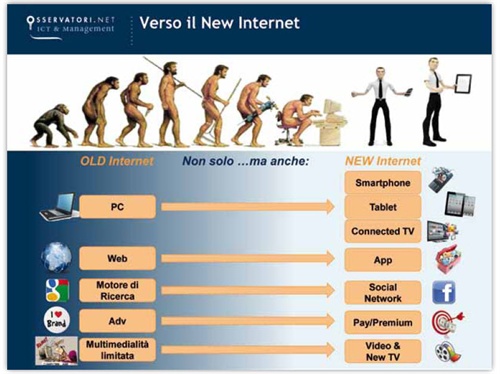

NEW MEDIA: IL NUOVO VOLTO DI INTERNET CHE AVANZA

Più adatto al contesto italiano e al suo stile di fruizione, il “nuovo Internet” potrebbe fare entrare l’Italia a testa alta nell’economia digitale.

Secondo il Politecnico di Milano sono 5 i binari da seguire per Media e Editori.

Crescono raccolta pubblicitaria e ricavi pay su smartphone (+70% e +120%) e tablet (+110% e +150%).

Raddoppia la pubblicità sui Social Network (quasi 24 milioni di utenti), crescono dell’130% i ricavi generati dalle App e cresce dell’80% il valore dell’advertising sui Video online, trainato dalle offerte sempre più ricche degli editori e dalle masse di utenti di YouTube.

Triplicano le Connected Tv realmente connesse (dal 10% a oltre il 30%).

Milano, 20 marzo 2012 – “Il nuovo concetto di Internet che si sta affermando, potrebbe portare al comparto italiano dei Media digitali quelle soddisfazioni che solo in piccola parte - un mercato pari solo al 7% per cento di quello complessivo dei Media in Italia - sono state generate dal suo predecessore. Sarà con questo nuovo volto che l’Italia potrà finalmente entrare a testa alta nell’economia digitale” - Andrea Rangone,Responsabile degli Osservatori ICT del Politecnico di Milano.

È con questa premessa che si è aperto stamani al Campus Bovisa l’evento di presentazione della Ricerca dell'Osservatorio New Media & New Internet*, promosso dalla School of Management del Politecnico di Milano, in collaborazione con CEFRIEL.

Internet oggi si affranca dunque, almeno parzialmente, dal Pc, che in Italia ha sempre avuto una penetrazione molto bassa (meno del 60% delle famiglie italiane possiede un personal computer) e si lega ai nuovi device, più “apprezzati” dagli italiani: gliSmartphone (siamo tra i massimi utilizzatori al mondo di telefonini), i Tablet (che piacciono agli italiani perché sono visti anche come strumenti di entertainment oltre che di lavoro) e le Connected Tv (siamo da sempre un popolo Tv-centrico). Contribuisce a superare il digital divide tecnologico e culturale che caratterizza il nostro paese, facendo leva anche sul paradigma delle Applicazioni (che consumando meno banda del Web è efficace anche in quelle aree geografiche del nostro paese con banda limitata), sui Social Network (che gli italiani, primi al mondo per utilizzo, hanno dimostrato di apprezzare e di saper sfruttare molto bene) e sulla diffusione dei Video, assai graditi dagli italiani per la loro immediatezza e forza comunicativa.

“La sfida che le Media Company si trovano di fronte è estremamente complessa perché sono molteplici i cambiamenti organizzativi e culturali che gli Editori devono affrontare. – ha dichiarato Giovanni Toletti, Responsabile della Ricerca New Media e New Internet del Politecnico di Milano - In particolare riteniamo che siano cinque i principali fattori da tenere in considerazione: maggiore integrazione strategica e organizzativa, maggior focus sul consumatore digitale e sulla sua user experience multicanale, nuove competenze e rete di collaborazioni, diverso approccio al mercato e maggiore creatività nello sviluppo di prodotti e servizi.”

Ma vediamo nel dettaglio come questo cambiamento sta influenzando e influenzerà il mercato dei media, nel suo complesso, e il mercato dei New Media in particolare.

Mercato dei media

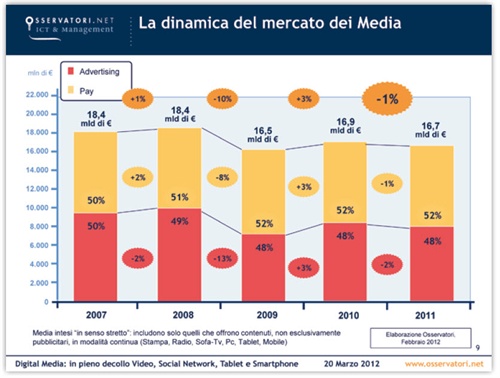

Nel 2011 il mercato complessivo dei Media (considerando sia la pubblicità che i ricavi pay) fa registrare nuovamente un segno meno calando di poco più dell’1%. Il mercato scende sotto quota 16,7 miliardi di euro perdendo oltre 1,7 miliardi dal picco raggiunto nel 2008. Tale calo è dovuto in particolare alla flessione (-5%) dei Media tradizionaliche non riesce a essere completamente compensata dalla crescita dei New Media (+7%).In particolare sul fronte advertising crescono le New Tv (23%) ma cala la raccolta pubblicitaria delle Tv tradizionali (8%). In discesa anche Stampa e Radio (di oltre il 5%). Sul fronte dei ricavi pay crescono leggermente quelli dalle Tv (+2% per le New Tv e +1% per gli introiti del canone) mentre calano le entrate del mondo della Stampa (-4%).Cresce il peso di Mobile Media, Pc Media e Tablet Media: nel 2011 rappresentano infattiil 9,5% del mercato complessivo (erano l’8% nel 2010). Continua a calare, anche se ad un ritmo più ridotto, il peso della Stampa (dal 34% del totale nel 2010 al 33% nel 2011), mentre è sostanzialmente stabile il mondo delle Sofa Tv (55%).

Mercato New Media

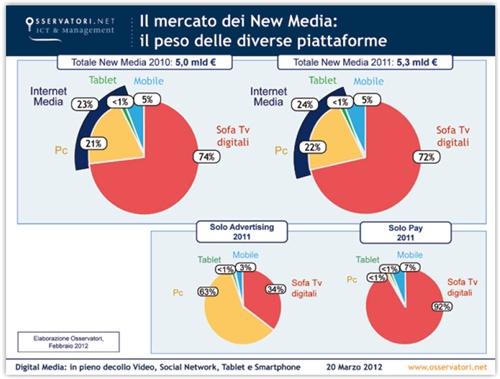

I New Media (quelli basati su reti distributive digitali e che vengono fruiti dagli utenti tramite terminali digitali) continuano a crescere (seppur con un piccolo rallentamento: +7% nel 2011 contro +9% nel 2010), superando quota 5,3 miliardi di euro. Dato il contemporaneo calo dei Media tradizionali, il peso della componente digitale è passato dal 29% del 2010 al 32% del 2011. Crescono le Sofa-Tv digitali (+5%), anche se i ricavi pay diminuiscono percentualmente negli anni (dal +12% del 2008 al +6% del 2009 fino al +5% del 2010 e al +2% del 2011). Crescono i ricavi dei Pc Media (+15%) e soprattutto quelli dei Tablet Media (con una crescita a tre cifre) anche se molto limitati in valore assoluto. Cresce del 5% anche il mondo Mobile Media (quelli fruibili tramite Telefoni cellulari o Smartphone, con accesso da qualunque tipologia di Rete): se il mondo tradizionale (servizi di infotainment via SMS e MMS, musica e video in streaming, ecc.) cala circa del 3%, crescono di oltre il 70% i ricavi pubblicitari e pay su Applicazioni e Mobile Site.

Nel complesso il mondo degli Internet Media cresce del 13%, con incrementi rapidi delle componenti più innovative (Tablet e Applicazioni/Mobile Site su Smartphone). La quota degli Internet Media ha raggiunto così nel 2011 il 24% sul totale New Media (era il 23% nel 2010).

Il “nuovo” internet

Negli ultimi anni si è assistito alla diffusione di nuove dinamiche che stanno cambiando profondamente il concetto stesso di Internet: nuovi device – Smartphone, Tablet, Connected Tv - moltiplicano le occasioni di utilizzo di Internet anche tra la popolazione storicamente meno incline all’utilizzo del Pc; la crescita esponenziale dei Social Network (frequentati dall’86% dei navigatori italiani - primo posto per penetrazione davanti a Brasile e USA), stanno assumendo il ruolo di traino che i motori di ricerca hanno giocato nel “vecchio” Internet; le Applicazioni (nate sugli Smartphone ma oggi diffuse anche su Tablet, Connected Tv e Pc) semplificano l’accesso ai contenuti e favoriscono l’affermarsi di modelli di business basati su ricavi pay e non più essenzialmente pubblicitari; la pervasiva diffusione dei Video rende Internet sempre più multimediale, ricco ed efficace. Un “Nuovo Internet”, insomma, sembra adattarsi particolarmente bene al contesto italiano, caratterizzato da una altissima penetrazione di Smartphone(addirittura superiore a quella degli USA) da una diffusione crescente di Tablet, visti più come strumento di entertainment che di lavoro, e da una presenza imperturbabile del mezzo televisivo.

Smartphone: trainati da Mobile Internet e App

Cresce in maniera molto sostenuta l’advertising (oltre +70%) grazie alla diffusione del paradigma del Mobile Internet e allo sviluppo delle Applicazioni. Crescono ancora più rapidamente i ricavi da contenuti pay (circa +120% rispetto al 2010), ma rimangono comunque ancora marginali rispetto a quelli pubblicitari. I ricavi pay da Mobile Site superano di poco quelli da Applicazioni, nonostante una numerosità molto inferiore dei Mobile Site con offerte a pagamento rispetto alle App.

- Il ritmo di diffusione delle Applicazioni continua ad accelerare: nel 2011 il 15% delle property Media presenta un’offerta su Applicazioni per Smartphone, mentre nel 2010 erano solo il 7%.

Tablet: in pieno decollo

Nonostante la crescita degli investimenti pubblicitari su Tablet rispetto al 2010 (quasi+110%), il valore assoluto rimane ancora relativamente basso ma l’ottima performance viene comunque garantita da una crescita ancora superiore (+150% circa rispetto al 2010) dei ricavi pay.

A febbraio 2012 sono già 261 le Applicazioni Media su Tablet: dominano quelle della carta stampata (il 49% fa riferimento a periodici e il 32% a quotidiani), mentre il 12% derivano da Editori televisivi e il 7% dal mondo della Radio.

- Le Applicazioni Media sono stabilmente tra quelle che portano maggiori ricavi pay: nelle prime 10 App per ricavi pay (da in-app billing e/o da pay-per-download) dell’App Store almeno 5 sono costantemente Media.

Connected Tv: oltre la tradizionale televisione

Cresce l’importanza delle Connected Tv (Internet Tv, Over the Top Tv, Blu-Ray, Consolle, ecc.).

A fine 2011 sono oltre 1,1 milioni le Internet Tv nelle case degli italiani e i televisori potenzialmente connettibili sono passati dal 10% del 2010 a oltre il 30% del 2011. A questi si aggiungono circa 80 mila decoder, 5 milioni di Game Consolle e oltre 300 mila altri device (soprattutto Blu-Ray) che possono consentire di collegarli ad Internet.

- A febbraio 2012 sono oltre 1000 le Applicazioni sulle Internet Tv dei principali produttori (LG, Panasonic, Philips, Samsung, Sony) di cui 148 Media. Grande successo in particolare per le Applicazioni Video (8% del totale Applicazioni), di gran lunga le più utilizzate.

Applicazioni: si diffondono a macchia d’olio

Nato nel mondo degli Smartphone, il paradigma delle Applicazioni si sta rapidamente diffondendo agli altri device: Tablet, Pc e Tv.

A febbraio 2012 le Applicazioni legate ad una property specifica del mondo dei Mediasono state:

- 347 su Smartphone - La Stampa si aggiudica il 72% delle Applicazioni totali distribuite tra periodici (44%) e quotidiani (28%), seguita dalla Tv (16%) e dalla Radio (12%). Il 41% delle App su Smartphone si basa su un modello di ricavi pay, contro il 13% advertising based; solo il 2% presenta un modello misto (sia pubblicità che pay), mentre la maggioranza (44%) non presenta al momento alcun modello di ricavi.

- 261 su Tablet - Anche in questo caso domina la Stampa con l’81% delle App divise tra periodici (49%) e quotidiani (32%). Seguono Tv (12%) e Radio (7%). Il 42% delle App su Tablet ha un modello di ricavi pay, contro il 14% advertising based; il 10% presenta un modello misto (sia pubblicità che pay) e solo il 34% non presenta al momento alcun modello di ricavi.

- 148 sulle Internet Tv - in particolare Applicazioni Video (59%) e News (37%). Le Applicazioni Video sono inoltre quelle più viste (a partire da YouTube).

Social Network: minaccia o opportunità per i Media

Nel 2011 i ricavi pubblicitari sui Social Network sono più che raddoppiati grazie a un parco utenti di quasi 24 milioni di unità. Pesano ancora poco sul mercato complessivo dei New Media, ma iniziano a raggiungere percentuali rilevanti per quanto riguarda la pubblicità sul Web (intorno al 3%).

Nei confronti dei Media i Social Network ricoprono una duplice veste: se infatti a un lato sono essi stessi un Media che attrae una quota crescente dello share of advertismentdegli investitori pubblicitari, dall’altro offrono agli altri Media grandi possibilità di diffondere il proprio contenuto e di aumentare la propria visibilità.

Video: componente sempre più pervasiva dell’offerta

Il valore dell’advertising legato a Video online (in qualunque forma, pre-roll, mid-roll, post-roll, overlay, companion banner, ecc.) è cresciuto dell’80% rispetto al 2010, spinto fortemente da YouTube (su cui viene visualizzato il 50% dei Video totali visti nel nostro Paese) ma crescono bene anche le offerte degli Editori tradizionali (come il Corriere della Sera e La Repubblica).

Il 73% dei navigatori italiani (quasi 20 milioni di persone) fruisce di contenuti Video online e il tempo medio speso per utente è di 1 ora e 12 minuti al mese, il 2,5% del tempo totale trascorso online (contro il 6% degli utenti USA, con 4 ore e 55 minuti al mese).

Ricavi pay: finalmente in crescita grazie ai nuovi device

Crescono i ricavi pay sugli Internet Media grazie al contributo dei Pc Media (i cui ricavi pay sono in crescita di circa il 50% rispetto al 2010), delle Applicazioni su Tablet (circa +150%) e del mondo Smartphone (i cui ricavi pay crescono complessivamente di circa il 120% grazie sia alle Applicazioni che ai Mobile Site). La componente derivante dai Pc Media rimane la quota maggiore (pari a oltre il 40%), ma in poco tempo anche le offerte di contenuti a pagamento su Smartphone e Tablet hanno raggiunto valori comparabili e sono destinate quindi al sorpasso.

La possibilità di vendere contenuti in una logica multi-piattaforma sta facilitando lo sviluppo dei ricavi pay nel mondo del Nuovo Internet.

*La Ricerca è stata realizzata in collaborazione con CEFRIEL e con il supporto di: DigitAlchemy, Digitalia’08, Doxa, Facebook, Gruppo L'Espresso, Il Sole24Ore, Matrix, Mediamond, Mediaset, Mondadori, Publitalia’80, Rai, RCS, RTI Interactive Media, Sipra, Sky, Skylogic, Telecom Italia; Accenture, Mamadigital, Samsung.

Per ulteriori informazioni:

|

School of Management Politecnico di Milano |

Mirandola Comunicazione |

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel 2007 ha ricevuto l’accreditamento EQUIS. Gli Osservatori ICT & Management della School of Management del Politecnico di Milano (www.osservatori.net), che si avvalgono della collaborazione dell’Ict Institute del Politecnico di Milano, vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere e mercati.

Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: B2b - eProcurement e eSupply Chain, Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICT & Business Innovation nel Fashion-Retail, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, Information, ICT & Commercialisti, ICT & Security Management, Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Internet, Content & Apps, Mobile Marketing & Service, Multicanalità, New Media & New Internet,New Tablet & Business Application, NFC & Mobile Payment, RFId, Unified Communication & Collaboration.

Caricato il 20/03/2012

Organizzazione

Settori

- Tecnologia