Osservatori.net Digital Innovation Politecnico di Milano

L’ITALIA ALLA SFIDA MOBILE: ADV IN CRESCITA DEL 50%

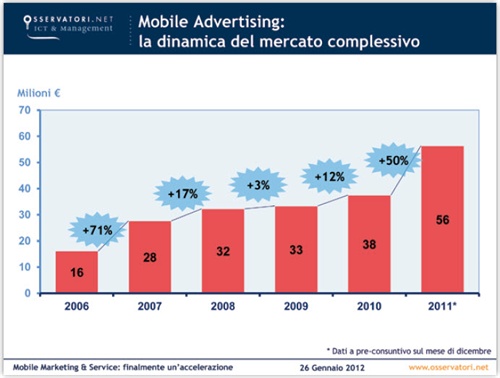

Nel 2011 quasi la metà dei 100 top spender italiani in advertising ha sviluppato almeno un’applicazione Mobile. Il Mobile Advertising è cresciuto del 50%, passando da 38 a 56 milioni di euro, pari al 5% del totale mercato ADV su Internet. Entro 2 anni previsto il sorpasso della quota 10%. Spicca, in crescita dell’81%, il settore dell’automotive, che scalza banche-finanza-assicurazioni

ADV MOBILE IN CRESCITA DEL 50%:

L’ITALIA ALLA SFIDA MOBILE

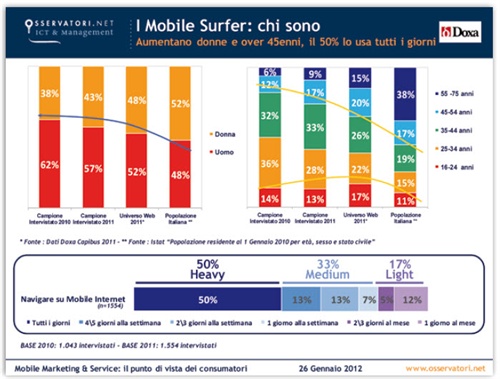

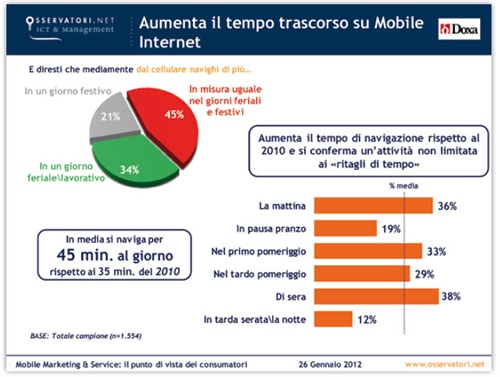

I dati sugli investimenti riflettono uno scenario promettente e disegnano un Paese pronto alla sfida internazionale. Il 42,5% della popolazione si collega in rete mediante banda larga mobile, più dei cugini europei (38,5%); gli utenti navigano da Mobile sempre più spesso, il 50% lo fa tutti i giorni e il tempo speso sul mezzo cresce quasi del 30% rispetto al 2010

Milano, 26 GEN – Si sa, a noi italiani piace chiacchierare. Sarà forse questo il motivo per cui i dispositivi cellulari hanno registrato fin dalla loro comparsa nello stivale una presa così forte e trasversale su tutta la popolazione, senza distinzione di status sociale. Ma ci piace molto anche navigare sul web, frequentare i social network e, con frequenza sempre più vistosa, fare acquisti online attraverso il telefonino. E così, a differenza di quanto accaduto nell’era Internet Pc-centrica, che ha registrato una difficoltà cronica del nostro Paese a stare dietro alle grandi potenze del pianeta, ecco che oggi in ambito Mobile l’Italia non è da meno rispetto ai principali paesi europei e mondiali.

Lo dimostrano i dati presentati oggi durante il Convegno “Mobile Marketing & Service: finalmente un’accelerazione” promosso dall'Osservatorio Mobile Marketing & Service della School of Management del Politecnico di Milano (www.osservatori.net)* che ha fatto il punto sullo stato di adozione del Mobile da parte dei brand italiani, sia in termini di Advertising che di servizi legati alle attività di gestione della relazione con il consumatore su dispositivi Mobile.

“L’importante crescita del Mobile Advertising è solo una delle novità positive che sono state fotografate dalla Ricerca – commenta Andrea Boaretto, Responsabile della Ricerca – Il 2011 può essere considerato, infatti, l’anno della piena presa di consapevolezza Mobile, nel senso che un gran numero di Brand ha compreso, finalmente, il valore del Mobile come canale di relazione con i consumatori. Si può considerare superata, quindi, la barriera della scarsa conoscenza e della diffidenza nei confronti delle opportunità offerte dal mezzo che aveva caratterizzato le dinamiche di mercato degli anni scorsi”.

Già solo dando un’occhiata ai dati relativi all’utenza, appare chiaro come l’ecosistema Mobile sia strutturalmente pronto e come l’Italia possa finalmente giocare un ruolo chiave a livello internazionale.

La PENETRAZIONE degli Smartphone ha raggiunto i 20 mln di utenti, ovvero 1 italiano su 3. Il dato equivale al 42% dei possessori totali di cellulari, pari alla media dei Paesi Europei occidentali e superiore alla media USA del 39% (Fonte: comScore, novembre 2011). In termini di diffusione di banda larga mobile, manteniamo il primato sulla media dei primi 5 Paesi Europei occidentali (42,5% della popolazione contro 38,5% - Fonte: OECD, giugno 2011), mentre sono in arrivo le reti LTE che consentiranno di superare i 100 Mbps.

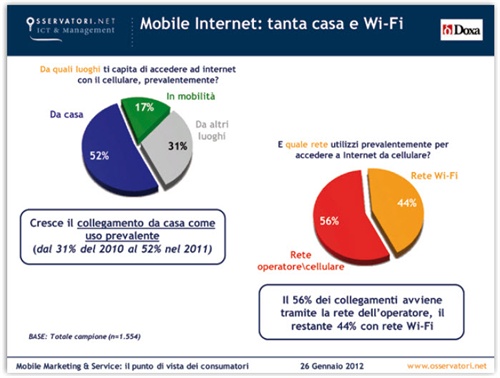

Per quanto riguarda invece le MODALITÀ DI FRUIZIONE del mezzo, una indagine quantitativa condotta dall’Osservatorio in collaborazione con Doxa evidenzia inoltre come il 50% degli utenti navighi già tutti i giorni e che si navighi mediamente 45 minuti al giorno. Oltre il 50% lo fa principalmente da casa (in crescita vertiginosa rispetto al dato del 31% del 2010) e il 16% da scuola o dall’ufficio; solo il 17% in mobilità. Il 44% usa prevalentemente reti Wi-fi, percentuale che sale al 63% se si considerano solo i giovanissimi (16-24 anni) e il 56% dichiara di dare il consenso a servizi di Geolocalizzazione (prevalentemente tramite motori di ricerca, mappe, servizi meteo e social network).

L’indagine Doxa ha messo in luce anche diversi CLUSTER ai quali possono essere ricondotti gli utenti mobile, in base al loro atteggiamento verso il mezzo. Emergono così nel 34% dei casi i tipi “scimmietta” (o social fun) che si tuffano nel mobile internet con predisposizione soprattutto ludica; per il 24% troviamo i tipi “gallo” (o all-conscious), che aderiscono al mobile internet con consapevolezza ed entusiasmo; il 23% è rappresentato dai tipi “pecora” (o be careful), che si muovono in modo cauto nel mobile internet e infine il 19% è popolato da “porcospini” (o outsider) di fatto ancora senza un’opinione precisa.

“Se le aziende vogliono essere efficaci nelle comunicazioni e nelle offerte proposte a chi oggi naviga su internet da cellulare - commenta Guido Argieri, Telco&Media Director di Doxa - è fondamentale iniziare a guardare al target dei Mobile Surfer non come a un unico e indifferenziato bacino di utenza. Anche se da un punto di vista sociodemografico sono piuttosto compatti e definiti, i mobile surfer presentano caratteristiche molto diverse in termini di atteggiamento e predisposizione verso il mezzo mobile. Lo dimostrano le differenze rilevate tra i 4 cluster rappresentati da Doxa con le immagini di 4 animali che popolano Farmville”.

Considerato un simile scenario, è facile intuire come a LIVELLO DI OFFERTA si sia assistito nel 2011 a un’importante crescita di consapevolezza da parte dei brand italiani sulle opportunità offerte dal canale Mobile a fini di Marketing.

“La dinamica positiva registrata su più fronti nel 2011 fa ben sperare per lo sviluppo del mercato del Mobile Marketing & Service nei prossimi anni - commenta Marta Valsecchi, Responsabile della Ricerca - anche perché l’Italia, a differenza di quel che è accaduto nel mondo Internet ‘tradizionale’, ovvero basato su Pc, è tra i paesi più avanti a livello mondiale in ambito Mobile. Lo dimostrano i numeri sopra-citati ma anche la presenza, nel nostro paese, di imprese specializzate nel mondo Mobile con una leadership internazionale e la naturale propensione degli Italiani a usare il telefono cellulare ben aldilà delle semplici telefonate e degli Sms”.

Il mercato del Mobile Advertising, ossia gli investimenti delle aziende in spazi pubblicitari sul canale Mobile, è infatti cresciuto del 50%, passando da 38 a 56 milioni di euro, pari a circa il 5% del totale mercato Advertising su Internet. Questa evoluzione del mercato apre importanti prospettive sui prossimi anni: ci si aspetta, infatti, che il Mobile entro 2 anni possa superare la quota del 10% del totale degli investimenti pubblicitari su Internet.

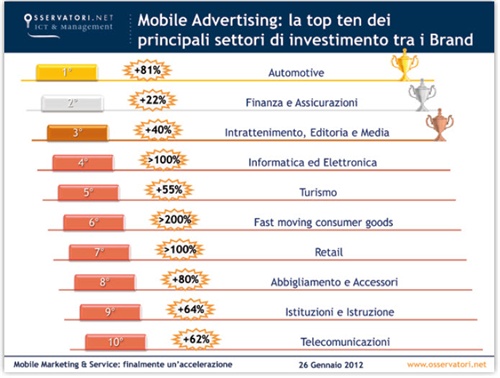

Tra i SETTORI che investono maggiormente in Mobile Advertising (escluse le aziende che vendono Mobile Content), guadagna la prima posizione l’automotive (in crescita dell’81%) che scalza dal podio banche-finanza-assicurazioni, storico comparto leader (in crescita del 22%). L’intrattenimento-editoria-media resta costante al terzo posto pur crescendo meno della media di mercato, seguito da elettronica e informatica, che, con un tasso di crescita di quasi il 150%, guadagna due posizioni rispetto al 2010. Al quinto posto il turismo (+55%) che perde una posizione, mentre il largo consumo (+246%) sale dal decimo al sesto posto. Chiudono la classifica: retail (+129%), abbigliamento e accessori (+80%), istituzioni e istruzioni (+64%) e Telecomunicazioni (+62%).

Tra i FORMATI pubblicitari più utilizzati, il vento soffia sugli investimenti in Display - all’interno di Applicazioni e Mobile site - e Keyword Advertising (che complessivamente crescono con un tasso a 3 cifre): in tale ambito un forte stimolo alla crescita è stato rappresentato da Google e dagli Ad-network. Per la prima volta, anche per i Brand diversi da aziende che vengono Mobile Content, i formati di Display e Keyword advertising superano quelli legati alla messaggistica (sms e mms). Infine, a fianco ai formati standard, si sono affacciati anche i nuovi formati Rich Media (formati non standard ad alto impatto di visibilità, come video e banner a tutto schermo), che stanno migliorando l’attrattività per gli investitori più conservatori che finora non avevano conoscenza delle potenzialità che questo nuovo device può offrire in termini di grafica e dimensioni dello schermo.

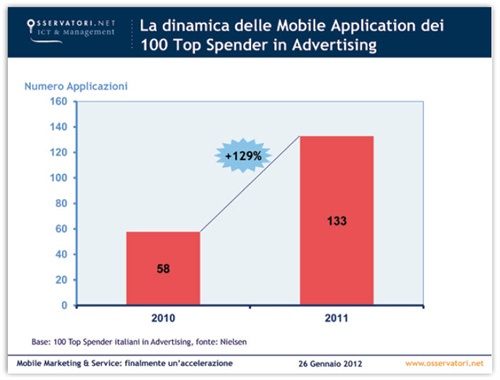

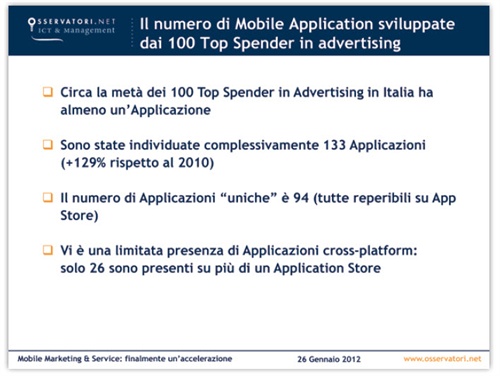

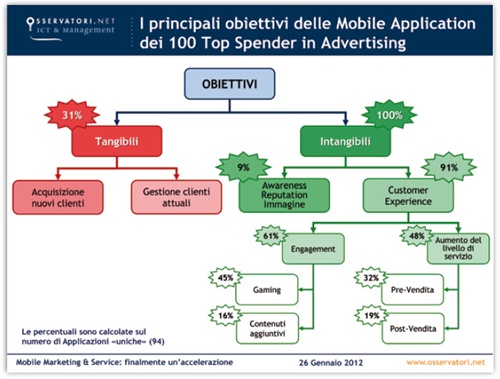

Parallelamente nel corso del 2011 si è registrato un boom di MOBILE APPLICATION sviluppate dalle aziende italiane. Tra i 100 Top Spender nel 2011 in Advertising sono state individuate 133 Applicazioni, con un trend di crescita sull’anno precedente del +129%. Sono circa la metà i Top Spender che hanno almeno un’Applicazione e 94 le App “uniche” (ossia il numero di App conteggiate una sola volta su più Store). L’Application Store più gettonato si riconferma quello di Apple. Tra i principali obiettivi nello sviluppo di una App si registra che oltre il 60% punta a un maggior engagement con la marca (ovvero cerca di far trascorrere all’utente più tempo a contatto con il brand, ad esempio tramite i giochi); quasi il 50% intende aumentare il livello del servizio con servizi di pre- o post- vendita; oltre il 30% ha obiettivi tangibili di lead generation; solo il 9% mira al puro branding.

Ma non è una pratica che riguarda solo i big spender. Secondo un’indagine condotta su oltre 250 marketer di aziende italiane di diversi settori e dimensioni, quasi la metà, nella propria realtà, ha introdotto o sta introducendo una propria Mobile Application o un Mobile site. Più di un altro terzo, inoltre, mostra interesse verso una loro introduzione.

Non solo App e Mobile site però nel panorama del Mobile Marketing & Service. Anche nel 2011 è, infatti, cresciuto, l’uso degli Sms per inviare comunicazioni ai propri clienti, con un trend del +21%. Secondo la survey condotta nel mese di dicembre sui già citati marketer delle imprese italiane, questa si conferma una pratica ormai comune e consolidata per il 50% dei rispondenti con forte interesse di adozione per l’immediato futuro da parte del 28%.

*La Ricerca 2011 dell’Osservatorio è stata realizzata con il supporto di Assist, DigiTouch, Doxa, Ericsson, Gaia Reply, IAB Italia, InMobi, Kettydo, Matrix, MediaCom Italia, Mobyt, modomodo, Neomobile, Omnicom Media Group, SEAT Pagine Gialle, Telecom Italia, Ubiquity e Vodafone Italia; Ideolo - Proximity Marketing Agency, Infobip, Lumata Group, Mamadigital, mBlox, Navteq, Rai/Sipra, Skebby e Sybase 365.

Per ulteriori informazioni:

School of Management Politecnico di Milano

Barbara Balabio

Tel.: 02 2399 9578

email barbara.balabio@polimi.it

skype barbara.balabio

Mirandola Comunicazione

Marisandra Lizzi – Serena Orizi

Tel.: 0524/574708 - 348/3615042 – 320/4205558

email: marisandra@mirandolacomunicazione.it

serena@mirandolacomunicazione.it

skype: marisandralizzi - soloori

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel 2007 ha ricevuto l’accreditamento EQUIS. Gli Osservatori ICT & Management della School of Management del Politecnico di Milano (www.osservatori.net), che si avvalgono della collaborazione dell’Ict Institute del Politecnico di Milano, vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere e mercati.

Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: B2b - eProcurement e eSupply Chain, Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICT & Business Innovation nel Fashion-Retail, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, Information, ICT & Commercialisti, ICT & Security Management, Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Internet, Content & Apps, Mobile Marketing & Service, Multicanalità, New Media & New Internet,New Tablet & Business Application, NFC & Mobile Payment, RFId, Social Network, Unified Communication & Collaboration.

Caricato il 26/01/2012

Organizzazione

Settori

- Tecnologia