Stripe

Strong Customer Authentication: l’economia europea online rischia di perdere 57 miliardi di € in 12 mesi dal momento dell’entrata in vigore

Strong Customer Authentication: l’economia europea online rischia di perdere 57 miliardi di € in 12 mesi dal momento dell’entrata in vigore

Uno studio condotto in collaborazione con 451 Research prevede che l’economia online europea rischi di perdere 57 miliardi di € con l’applicazione della Strong Customer Authentication (SCA) e solo un’impresa su due prevede di essere conforme prima di settembre.

La SCA avrà un impatto sproporzionatamente alto sulle piccole imprese: tre aziende su cinque con meno di 100 dipendenti non hanno familiarità con la SCA, non prevedono di essere conformi prima di settembre o non sono sicure di quando saranno pronte.

Amsterdam, 4 giugno 2019 — Oggi l’azienda di infrastrutture per i pagamenti Stripe ha pubblicato un nuovo studio condotto in collaborazione con 451 Research prevedendo che l’Europa rischi di perdere complessivamente fino a 57 miliardi di € nei primi 12 mesi successivi all’attivazione della Strong Customer Authentication (SCA). I risultati si basano su sondaggi condotti con 500 professionisti qualificati del settore dei pagamenti presso varie aziende online e 1000 consumatori tra Regno Unito, Francia, Germania, Paesi Bassi e Spagna.

Le aziende europee non sono pronte per la SCA e le piccole imprese ne subiranno maggiormente le conseguenze

Mancano poco più di tre mesi all’implementazione della SCA, ma il livello di preparazione rimane notevolmente basso: il 40% delle aziende consapevoli dell’esistenza della SCA afferma di sentirsi pronto a soddisfare i relativi requisiti. La maggior parte delle aziende sta ora gareggiando contro il tempo per diventare conforme, con il 44% che si aspetta di essere pronto solo nel giorno esatto in cui la SCA entrerà in vigore (14 settembre).

La SCA avrà un impatto sproporzionatamente alto sulle piccole imprese: tre aziende su cinque con meno di 100 dipendenti non hanno familiarità con la SCA, non prevedono di essere conformi prima di settembre o non sono sicure di quando saranno pronte. Per contro, solo 1 su 25 tra i professionisti del pagamento presso i grandi player con oltre 5.000 dipendenti non è a conoscenza della nuova normativa.

Jordan McKee, un analista di 451 Research, ha dichiarato: “La SCA è inequivocabilmente l’evento più dirompente di sempre a influire sul commercio digitale europeo, e molte aziende, soprattutto quelle più piccole, non hanno ancora compreso appieno la portata del suo impatto. Il nostro studio indica bassi livelli di preparazione e, cosa ancora più preoccupante, una mancanza di comprensione su come la SCA trasformerà il modo in cui i consumatori europei faranno acquisti online.”

Le imprese sottostimano la complessità degli strumenti per la conformità con la SCA: le esenzioni e 3D Secure 2

Molte aziende si stanno preparando a ridurre al minimo le transazioni per le quali sarà richiesta la SCA. Questo risultato può essere ottenuto attraverso una serie di esenzioni che consentono, ad esempio, l’approvazione di pagamenti o piccoli acquisti ricorrenti (inferiori a €30) senza ulteriori livelli di attrito.

Tuttavia, le imprese stanno fortemente sottostimando la complessità e l’onere in termini di risorse per la gestione e l’ottimizzazione di tali esenzioni; il 50% degli intervistati prevede di gestire le esenzioni completamente internamente. La sfida è rappresentata dal fatto che le esenzioni sono complesse da gestire, specialmente per le piccole imprese, e richiedono consapevolezza su come le reti di carte di credito e le banche applicheranno le esenzioni in tutta Europa. Ad esempio, gli acquisti inferiori a €30 sono esenti dalla SCA, ma la conformità con la SCA sarà richiesta dalla banca del cliente una volta effettuate cinque transazioni inferiori a €30 o quando il valore totale di tali transazioni raggiungerà €100.

La versione più recente di 3D Secure, che fino ad oggi gli utenti hanno conosciuto con nomi come Verified by Visa e Mastercard Secure Code, sta emergendo come un popolare metodo compatibile con la SCA per accettare i pagamenti online. Tuttavia, un business online su quattro non è ancora a conoscenza di questa modalità. Inoltre, per quanto riguarda le imprese che vi hanno familiarità, il 24% crede che lo implementerà solo dopo la scadenza di settembre.

“La SCA decreterà il successo o il fallimento delle imprese online. La necessità di prepararsi per questa nuova procedura di autenticazione non può essere sopravvalutata,” ha commentato Guillaume Princen, manager a capo dell’Europa continentale per Stripe. “Stiamo creando infrastrutture per proteggere le imprese online da questo tipo di complessità normativa. La nostra ambizione è di accelerare il commercio online e consentire agli innovatori di sperimentare facilmente con i nuovi modelli di business su Internet.”

La SCA amplificherà la sensazione di un “pagamento difficoltoso” da parte dei consumatori, causando un aumento dell’abbandono dei carrelli

Solo il 47% dei consumatori europei ritiene che i procedimenti di pagamento online di oggi siano “molto semplici” e i clienti più attraenti per le aziende online spesso abbandonano gli acquisti quando si verifica un’esperienza di pagamento non soddisfacente. Ad esempio, il 74% dei clienti di Gen Z ha abbandonato un acquisto online negli ultimi sei mesi a causa di un’esperienza di pagamento negativa. Oltre la metà degli acquirenti online (52%) che abbandonano un acquisto finiscono per completare la transazione con un commerciante concorrente.

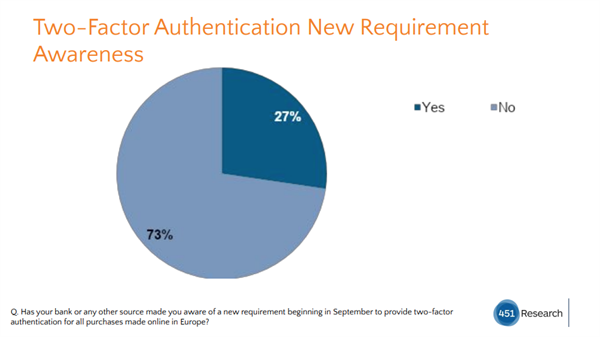

In questo contesto di bassa tolleranza del consumatore per una procedura di pagamento scadente, la SCA potrebbe peggiorare le cose. Il 73% degli acquirenti non è a conoscenza dei nuovi requisiti di autenticazione che saranno introdotti per i pagamenti online a settembre. La SCA aumenta la probabilità che gli acquirenti abbandonino i carrelli più spesso a partire da settembre, quando incontreranno ostacoli imprevisti per i loro acquisti di tutti i giorni, come pagare i taxi, ordinare la consegna di cibo e abbonarsi a servizi TV e musicali.

Molti consumatori preferiscono i codici di accesso via SMS rispetto ad Apple Pay, nonostante i vantaggi di praticità e sicurezza

In risposta al quesito sulla migliore esperienza di autenticazione, il 54% dei consumatori ha dichiarato di utilizzare i codici d’accesso, mentre il 26% ha dichiarato di utilizzare la biometria delle impronte digitali. Nonostante questa apparente scarsa preferenza per la biometria delle impronte digitali, il 43% dei consumatori continua a ritenere che la biometria delle impronte digitali sia il metodo di autenticazione “più sicuro.” Questo indica la necessità di aiutare i consumatori a sentirsi più a proprio agio con i portafogli mobili come Apple Pay e Google Pay, come modalità sicura e semplice per effettuare i pagamenti online.

***

Stripe

Stripe è un’azienda tecnologica che costruisce infrastrutture per l’economia online. Aziende di ogni dimensione - da aziende tecnologiche a crescita elevata come Deliveroo e Kickstarter, a società quotate come Salesforce e Booking.com - utilizzano il software di Stripe per accettare pagamenti online e gestire operazioni finanziarie complesse in oltre 130 paesi. Con sede a San Francisco, Stripe aiuta le startup a muovere i primi passi e a far crescere i loro ricavi, e le aziende affermate ad accelerare la propria crescita in nuovi mercati e a lanciare nuovi modelli di business. A lungo termine, Stripe mira ad aumentare il PIL di Internet.

Ufficio Stampa

iPress Live

(+39) 0524574708

Daniele Gatti

daniele@ipresslive.com

(+39) 3938108869

Skype: daniele.gatti_1

Marco Ferrario

marco.ferrario@mirandola.net

(+39) 3207910162

Skype: marco.ferrario3

Caricato il 04/06/2019

Organizzazione

")

")

")

")

")

")

")

Settori

- Tecnologia