Osservatori.net Digital Innovation Politecnico di Milano

Osservatori ICT SMAU - Politecnico di Milano - Mercati Digitali

RICERCA NEW INTERNET E MERCATIDIGITALI

School of Management del Politecnico di Milano

LA CRESCITA È NELLE MANI DEIMERCATI DIGITALI

Smau- Milano, 23 ottobre 2013 – In occasione di SMAU Milano 2013, l’OsservatorioSMAU - School of Management Politecnico di Milano ha presentato i risultatidella ricerca sui “Mercati DigitaliConsumer e Nuova Internet”.

I mercatidigitali consumer

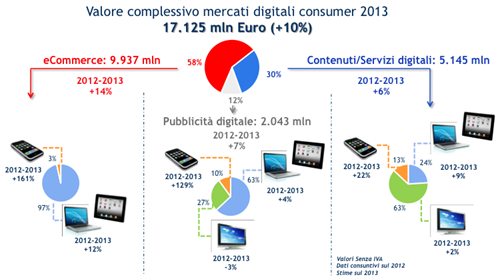

Cresconodel 10%rispetto al 2012 i mercati digitaliconsumer in Italia - intesi come tutti quei mercati rivolti al consumatorefinale, basati su piattaforme digitali (Pc/Tablet, Sofa-Tv digitali, Mobile) -e superano quota 17,1 miliardi di Euro.

Vediamo nel dettaglio le principalidinamiche che stanno caratterizzando i 3 comparti: eCommerce, Pubblicitàsu canali digitali e Contenuti/servizi digitali.

eCommerce

L’eCommerceB2c, inteso come il valore degli acquisti online da parte dei consumatori italiani,nel 2013 sfiora i 10 miliardi di Euro - per l’esattezza 9,9 miliardi (Ivaesclusa) - in crescita del 14%rispetto ai valori consuntivi del 2012. L’eCommerce B2c arriva così a pesare il3% circa delle vendite di beni e servizi, mercato che complessivamente registraun calo di circa l’1,5% rispetto allo scorso anno. Sul totale mercati digitali,invece, il peso dell’eCommerce B2c è pari al 58%.

eCommerce su Pc/Tablet

La quasi totalità del mercato – pari acirca 9,6 miliardi di Euro - è rappresentata dall’acquisto di prodotti eservizi non digitali su Pc/Tablet, che includono anche gli ottimi risultatidelle iniziative che vendono coupon (+22% sul 2012). Continua a pesaresignificativamente l’acquisto di servizi(i due terzi del mercato), trainato anche nel 2013 dal turismo che, da solo, genera il50% circa dell’eCommerce su Pc/Tablet nel nostro Paese. Crescono comunque benequasi tutti i settori merceologici con punte superiori al +30% nel caso dell’Abbigliamento.

Mobile Commerce

Pur con un valore assoluto ancora limitato,cresce in maniera significativa (circa 2,5 volte il valore dello scorsoanno) l’acquisto di prodotti eservizi attraverso cellulari (Mobile Commerce). Nel 2013 il valoresupera i 330 milioni di Euro,prevalentemente grazie ai biglietti per il trasporto(sia aereo che ferroviario) e alle venditea tempo (ovvero le vendite di prodotti di brand molto noti, prevalentementein ambito fashion, in campagne della durata di pochi giorni).

T-commerce

Nonostante la sempre maggiorediffusione di Internet Tv che portano Internet sul televisore, non è ancora partito il T-commerce(eCommerce su Tv).

Pubblicità su canali digitali

La pubblicità su canali digitali si attesta intorno ai 2 miliardi di Euro, pari al 12% del totale mercati digitali, in crescita del 7% rispetto al 2012,per effetto di dinamiche molto differenti tra i diversi canali. Si trattacomunque di un dato molto positivo, alla luce dell’andamento del mercatopubblicitario sui canali tradizionali in calo complessivamente di circa il 15%.In particolare, le Tv ex analogiche (ovvero i canali esistenti tali e qualianche prima dell’avvento del digitale terrestre) perdono il 17%, la Radio il14% e la Stampa il 24%.

Pubblicità su Pc/Tablet

La pubblicità su Pc/Tablet vale circa 1,3 miliardi di Euro, in crescitadel 4% rispetto al 2012.

La maggior parte del mercato è sostenutadalle attività di search advertising. I settori con la maggior crescita sono ilvideo e il social advertising, mentrela componente legata ai Tablet è ancora limitata.

Pubblicità su dispositivi Mobile

Dopo l’ottima crescita già registratal’anno scorso (quasi +60%) nel 2013 il MobileAdvertising va ben oltre il raddoppio, arrivando a toccare quota 200 milioni di Euro. Arriva così avalere il 10% del mercato pubblicitariodigitale. Tale dinamica è dovuta al Display Advertising su Applicazioni eMobile site e al Keyword Advertising.

Pubblicità su Sofa-Tv digitali

In leggero calo la pubblicità sulle Sofa-Tv digitali che si assesta intorno ai 560 milioni di Euro a fine 2013,registrando un -3% rispetto alloscorso anno.

Contenuti e servizi digitali

Circa il 30% del valore dei mercati digitali – pari a ca. 5,1 miliardi di Euro (Iva esclusa) – èrappresentato dalla spesa dei consumatori per acquistare contenuti e servizi digitali a pagamento, in crescita del 6% rispettoal 2012. Anche in questo caso lacrescita, seppur ridotta, va letta nello scenario complessivo del mercatodell’informazione e intrattenimento, dove, ad esempio, i ricavi Pay del mondodella Stampa subiscono un calo del 6%, così come scendono i ricavi Pay delmercato dei libri (-4%), del cinema (-10%) e del teatro (-6%).

Contenuti e servizi digitali su Pc/Tablet

I contenuti e servizi digitali fruiti suPc/Tablet crescono del 9%, per un valore complessivo di oltre 1,2 miliardi diEuro, trainati come sempre daigiochi e dalle scommesse su Internet.Crescite particolarmente interessanti si registrano nel settore degli eBook e delleMobile App per Tablet, anche se, in valore assoluto, questi mercati sono ancoralimitati.

Contenuti e servizi digitali sudispositivi Mobile

I contenutiMobile crescono, invece, di oltre il 20%, grazie alle App eai contenuti acquistati navigando su Mobile Web dagli utenti con in manouno Smartphone. Si arriva così a sfiorare i 650 milioni di Euro. Responsabilidi tale crescita sono principalmente: la continua crescita delle Applicazioni -ed in particolare dei Giochi - con tassi analoghi a quelli degli ultimi dueanni e l’esplosione dei Giochi regolamentati con vincita in denaro (chetriplicano il proprio valore, passando dal 3% del 2012 a circa il 10% delmercato contenuti Mobile nel 2013).

Contenuti e servizi digitali su Sofa-Tvdigitali

Nel corso del 2013 dovrebbero rimanerepressoché stabili i ricavi dalle vendite di abbonamenti premium sulle Sofa-Tvdigitali attestandosi intorno ai 3,2miliardi di Euro. Il numero di abbonati è in leggero calo e molti siaspettano che sarà l’arrivo di grandi player OTT internazionali in Italia aportare nuova linfa al settore, soprattutto grazie ai servizi video veicolabilianche attraverso Connected Tv.

DallaVecchia alla Nuova Internet

Dei 17,1 miliardi di Euro dei mercatidigitali consumer, la componente che sibasa su Internet pesa per circa il 77%. Tale componente sta beneficiando –e sempre più lo farà - dell’avvento della“Nuova Internet”, il paradigma di fruizione basato su nuovi device (Smartphone, Tablet e Smart Tv) e sulle Apps che potrebbe fare recuperareall’Italia un gap accumulato con la “Vecchia Internet”, basata su Pc e Web.

Le potenzialità della Nuova Internetsono evidenti. “La diffusione di Smartphone, Smart Tv e Tablet staesplodendo - afferma AndreaRangone, Coordinatore degli Osservatori della School of Management delPolitecnico di Milano. “Le stime per il2013 sul mercato italiano parlano di circa 37 milioni di Smartphone incircolazione, 4,6 milioni di Smart Tv e 7,5 milioni di Tablet che crescerannorispettivamente a oltre 50 milioni, 12 milioni e 15 milioni nel corso del2015”.

Anche il fenomeno delle App continua aregistrare numeri sempre più rilevanti: sono quasi 2 milioni le App disponibili a livello mondiale, mentre in Italia afine 2013 saranno state scaricate circa 2,5 miliardi di App dal lancio degli Application Store.

È stata anche svolta una specificaricerca che ha analizzato tutte le principali startup, sia a livellointernazionale sia a livello Italiano, che operano in ambito Digital e chehanno ricevuto finanziamenti da investitori istituzionali negli ultimi due anni.

Complessivamente sono state analizzate oltre 3.000 startup operanti in ambitoDigitale negli ultimi 2 anni.

La maggioranza delle startup analizzate opera nel mondo consumer: precisamente il 55%. Negli ultimi tempi sta peròcrescendo l’interesse degliinvestitori anche verso le startup operanti nel mondo B2B.

Unodei trend più significativi è quello Mobile: di tutte le startup digitalianalizzate, infatti, circa un terzo appartienea questo ambito. L’elevatonumero di startup individuato in questo specifico settore evidenzia la forte attenzione da parte del mondo delVenture Capital sul mercato Mobile. In particolare, rilevante è stato ilfermento nei segmenti delle Mobile Apps,ambito nel quale hanno ricevuto finanziamenti oltre 300 startup (circa il 30% del totale startupMobile), e del Mobile Payment concirca il 10% di startup Mobile che appartiene a questo mercato.

A fianco del Mobile, un altro ambitodi forte investimento in startup riguarda il mercato del Cloud & ICT as a Service, dove sono state raccolteinformazioni su circa 250 iniziative.

Anche in Italia si è assistito allostesso fermento emerso a livello internazionale nel comparto digitale. Nel2012, infatti, sono 120 le startup chehanno ricevuto finanziamenti daInvestitori Istituzionali, Business Angels, Incubatori e Acceleratori perun totale di circa 80 milioni di euro.

***

Ufficio stampa School of Management del Politecnico di Milano Barbara Balabio Tel.: 02 2399 9578 email barbara.balabio@polimi.it Skype barbara.balabio

|

Mirandola Comunicazione Marisandra Lizzi – Marco Ferrario Tel.:. 0524/574708 - 3207910162 email: marisandra@mirandola.net marco.ferrario@mirandola.net Skype: marisandralizzi - marco.ferrario3

|

La School of Management del Politecnico di Milano, con oltre 240docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003accoglie le attività di ricerca, formazione e alta consulenza, nei campimanagement, economia e industrial engineering. Fanno parte della Scuola ilDipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di IngegneriaGestionale e il MIP, la business school del Politecnico di Milano. Nel 2007 haricevuto l’accreditamento EQUIS e dal 2009 è nella classifica del FinancialTimes delle migliori Business School d’Europa.

Gli Osservatori ICT & Management della School of Managementdel Politecnico di Milano (www.osservatori.net), vogliono offrire unafotografia accurata e continuamente aggiornata sugli impatti che le tecnologiedell’informazione e della comunicazione (ICT) hanno in Italia su imprese,pubbliche amministrazioni, filiere e mercati. Gli Osservatori sono ormaimolteplici e affrontano in particolare tutte le tematiche più innovative:Agenda Digitale, B2b - eProcurement e eSupply Chain, Big Data Analytics &Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c,eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica eDematerializzazione, Gestione dei Processi Collaborativi di Progettazione,Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT &Business Innovation nel Fashion-Retail, ICT & Commercialisti, ICT &Professionisti, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICTnel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, InformationSecurity Management, Intelligent Transportation Systems, Internet of Things,Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Device& Business App, Mobile Internet, Content & Apps, Mobile Marketing &Service, Mobile Payment & Commerce, Multicanalità, New Media & NewInetrnet, New Slot & VLT, RFId, Smart Working, Startup Digitali, UnifiedCommunication & Collaboration.

Caricato il 23/10/2013

Organizzazione

")

Settori

- Comunicazione

- Lavoro

- Tecnologia