Osservatori.net Digital Innovation Politecnico di Milano

Cloud Economy: fino a 1mld di risparmio nel 2015 con migliori pratiche | Politecnico di Milano

COMUNICATO STAMPA

School of Management – Politecnico di Milano

www.osservatori.net

Con una spesa italiana in IT che nel 2011 si è fermata a 17,67 miliardi di Euro, in contrazione del 4,1% rispetto al 2010, il Cloud potrebbe costituire una opportunità per far ripartire la macchina dell’innovazione. Ma il mercato Cloud Computing per il 2012 sarà solo del 2,5%, ovvero 443 milioni di Euro, ripartita per il 54% in Private Cloud - 240 milioni di Euro - e per il 46% in Public Cloud - stimabile in 203 milioni di Euro. Ancora poco per invertire il declino di un’Italia Digitale che appare sempre più ferma al palo. Tuttavia il tasso di crescita - attorno al 25% anno su anno - e i benefici conseguiti, attorno al 15% in termini di riduzione del TCO - lasciano ben sperare. Il Cloud può comportare un risparmio cumulato entro il 2015 di circa 450 milioni di Euro, risparmio che potrebbe essere portato fino ad un Miliardo se si adottassero le migliori pratiche.

CLOUD ECONOMY: ULTIMA CHIAMATA

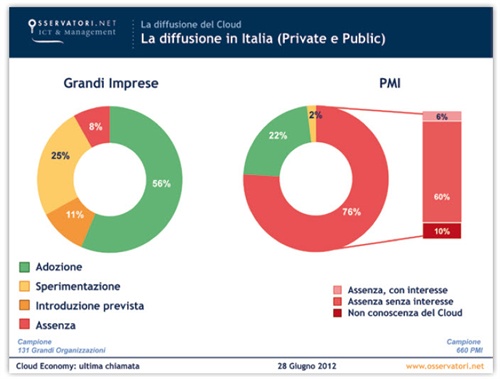

Da una Ricerca condotta dal’Osservatorio Cloud & ICT as a Service dalla School of Management del Politecnico di Milano su oltre 130 CIO di grandi imprese italiane e 660 Responsabili IT di PMI, emerge come le tecnologie Cloud siano ancora prevalentemente appannaggio delle grandi aziende, che lo adottano nel 67% dei casi, si dichiarano interessate nel 25% e non lo utilizzano o non hanno alcun interesse a introdurlo nell’8%. Tra le aziende sotto i 250 addetti, invece, solo il 22% dichiara di avere avviato progetti in tal senso, il 2% intende introdurli e il 76% non ne fa utilizzo. In entrambi i casi è il modello Private a prevalere sul Public (rispettivamente 48% contro 41% e 17% contro 5%). I benefici ottenuti sono evidenti non solo dal punto di vista economico, ma anche in termini di efficienza ed efficacia operativa, ed ecco emergere nella Direzione ICT quattro diversi approcci.

Milano, 28 giugno 2012 – Si è svolto oggi all'Aula Carlo de Carli del Politecnico di Milano il Convegno “Cloud Economy: ultima chiamata”, con la presentazione dei dati della ricerca dell'Osservatorio Cloud & ICT as a Service, giunto al secondo anno di attività e promosso dalla School of Management del Politecnico di Milano. Con l’obiettivo di analizzare e spiegare il fenomeno Cloud, stimandone entità e trend e facendo chiarezza sui confini e sui corretti percorsi di azione, la Ricerca ha coinvolto oltre 130 CIO di grandi imprese italiane e 660 Responsabili IT di PMI. Inoltre, per individuare e diffondere best practice, sono state analizzate oltre 110 iniziative di adozione di Cloud Computing nel panorama delle imprese italiane e approfonditi 20 progetti di particolare rilevanza.

Lo scenario italiano risulta già di per sé abbastanza preoccupante: il nostro appare come un Paese follower, sempre più in ritardo nella gara globale all’innovazione digitale, con il suo 46° posto nel mondo per spesa ICT su PIL e il 58° per percentuale di utenti connessi. Per il 2011 la spesa IT si è attestata a 17,67 Mld di Euro, valore che, oltre a essere molto basso rispetto al PIL, risulta in contrazione del 4,1% rispetto al 2010 (dati Assinform).

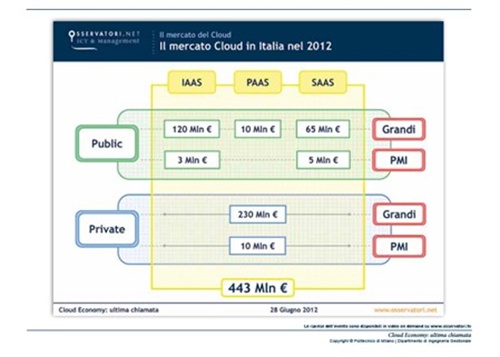

In questo quadro il Cloud è per le Imprese e Pubbliche Amministrazioni italiane un’opportunità unica di accedere alla digitalizzazione saltando quei gap di risorse investite e competenze da troppo tempo accumulati nell’ambito dell’ICT tradizionale. Il mercato Cloud nel 2012 è stimabile in 443 Mln di Euro, pari al 2,5% di tutta la spesa IT sostenuta in Italia.

“Sebbene si tratti di un valore ancora limitato, i tassi di crescita sono interessanti e stimabili attorno al 25% anno su anno. – commenta Mariano Corso, Responsabile Scientifico dell’Osservatorio Cloud & ICT as a Service della School of Management del Politecnico di Milano - Il 54% della spesa è riconducibile al cosiddetto Private Cloud, con un valore di circa 240 milioni di Euro e pari all’1,36% del budget IT, mentre la componente di spesa legata al Public Cloud è stimabile in 203 milioni di Euro”.

Per il Public la prima voce di spesa è relativa all’acquisto di servizi di Infrastructure as a Service (IaaS) per 120 milioni di Euro, mentre i servizi applicativi Saas (Software as a Service) valgono 65 milioni, sebbene presentino i tassi di crescita più interessanti. Ancora di nicchia i servizi Platform as a Service (Paas) con spese associate pari a 10 milioni. Oltre il 95% della spesa è ad oggi sostenuta da imprese con oltre 250 addetti, nonostante le potenzialità e, pur a fronte di un crescente interesse, le piccole e medie imprese generano un mercato Public ancora poco significativo e quantificabile intorno agli 8 milioni.

“Entrando in maggior dettaglio della diffusione del fenomeno la Ricerca ha evidenziato come il 67% delle GRANDI AZIENDE adotti già tecnologie Cloud. – commenta Alessandro Piva, Responsabile della Ricerca dell’Osservatorio Cloud & ICT as a Service - In particolare il 56% utilizza almeno un servizio Cloud, mentre l’11% ha in corso limitate sperimentazioni. Il 25% si è dichiarato interessato all’introduzione e solo l’8% dichiara di non utilizzare il Cloud e di non avere alcun interesse a introdurlo. Diverso, invece, è lo scenario di adozione per le IMPRESE SOTTO I 250 ADDETTI, tra le quali solo il 22% dichiara di avere avviato progetti Cloud, il 2% intende introdurli e il 76% non ne fa utilizzo. Tra le aziende che non hanno avviato progetti Cloud, solo il 6% dichiara un interesse, il 60% non ne dimostra alcuno e il 10% dichiara di non conoscere tali tecnologie”.

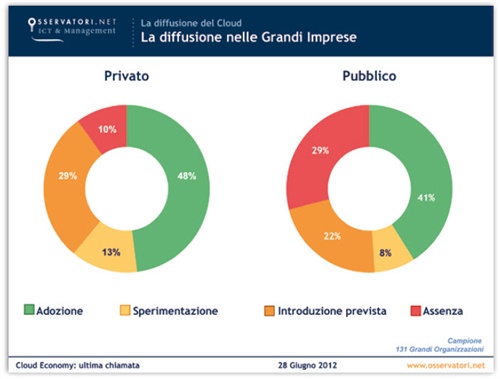

Analizzando lo stato di adozione dei due modelli Private e Public nelle GRANDI AZIENDE, il primo risulta avere percentuali di diffusione lievemente superiori rispetto al secondo: il Private, infatti, viene utilizzato dal 48% delle aziende e sperimentato dal 13% di esse, mentre il Public viene adottato dal 41% delle aziende e sperimentato nell’8% di esse. Risultano comunque importanti le percentuali di interesse all’introduzione dei due modelli che sono pari al 29% per il modello Private e al 22% per quello Public.

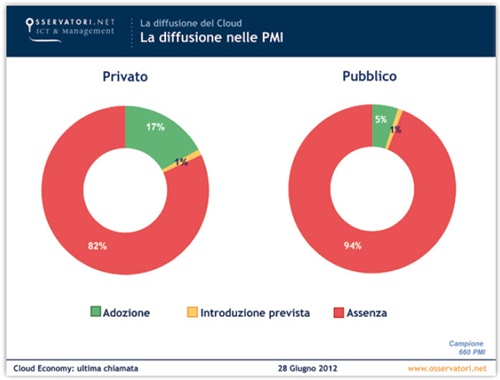

Anche tra le PMI il modello Private presenta percentuali di diffusione superiori (17% in fase di utilizzo, 1% interesse all’adozione) rispetto al Public (5% in fase di utilizzo, 1% interesse all’adozione).

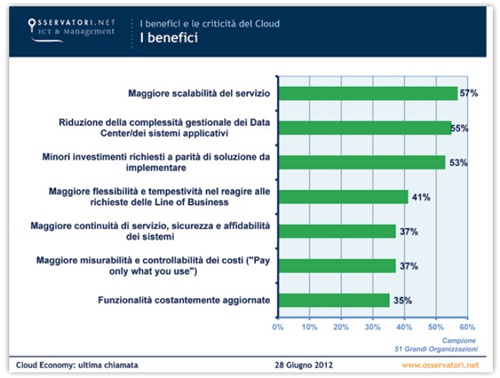

I benefici derivanti dall’adozione di modelli Cloud si dimostrano rilevanti, non solo in termini di risparmio economico, ma anche per:

• scalabilità del servizio (57%): potendo allocare risorse potenzialmente infinite e sfruttare i benefici economici del fattore scala, senza una pesante esposizione economica legata all’acquisto e alla manutenzione delle infrastrutture IT;

• riduzione di complessità gestionale dei Data Center e dei sistemi applicativi (55%);

• riduzione degli investimenti richiesti a parità di soluzioni implementate (53%);

• maggiore flessibilità e tempestività nel far fronte alle richieste delle Line of Business (41%);

• continuità di servizio, sicurezza e affidabilità dei sistemi (37%);

• misurabilità e controllabilità dei costi (37%): i servizi di Public Cloud, disponibili on demand e pagati secondo la logica del pay-per-use, permettono di ridurre le risorse sprecate;

• possibilità di avere funzionalità costantemente aggiornate (35%).

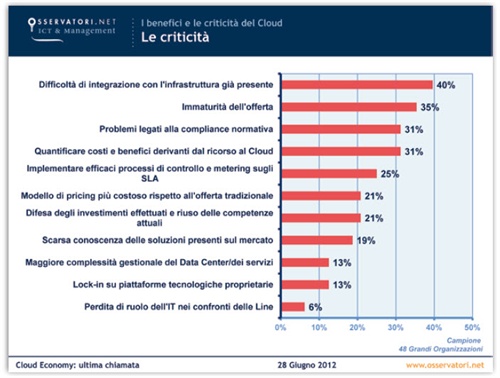

Le principali barriere che ne frenano l’adozione risultano la difficoltà di integrazione con l’infrastruttura già presente in azienda (40%) e l’immaturità dell’offerta e dei servizi (35%), seguite dai problemi legati alla compliance normativa (31%), dalla difficoltà nel quantificare costi e benefici derivanti dal ricorso alla modalità di erogazione as a Service (31%) e dalla criticità nell’implementare efficaci processi di controllo e misurazione per presidiare i livelli di servizio interni e del fornitore (25%).

L’indisponibilità dell’infrastruttura di rete e alcuni timori relativi ad aspetti di sicurezza e privacy evidenziati dalle aziende che utilizzano servizi di tipo Public, risultano invece essere falsi miti: secondo i CIO, infatti, con modelli di Public Cloud si registrano minori casi di perdita di dati rispetto alla precedente soluzione presente in azienda e, in generale, vi è una maggiore continuità di erogazione del servizio. Per quanto riguarda invece lo sviluppo del Cloud, le barriere non sono percepite a livello organizzativo e interno della Direzione IT, quanto piuttosto a livello tecnologico ed esterno.

“Analizzando in modo approfondito le iniziative Cloud condotte dalle aziende italiane - commenta Stefano Mainetti, Responsabile Scientifico dell’Osservatorio Cloud & ICT as a Service della School of Management del Politecnico di Milano - ci si accorge che il primo passo eseguito è generalmente nella realizzazione di un Cloud Privato. Ciò comporta una decisa accelerazione del percorso di virtualizzazione eseguito negli ultimi anni, per giungere ad una razionalizzazione e automazione dei Data Center. Questo percorso è solitamente motivato dall’obiettivo di ottenimento di significativi risparmi, ma può essere considerato pressoché confinato ad un’evoluzione tecnologica, senza comportare quindi significativi cambiamenti nella modalità di realizzare e governare i Sistemi Informativi”.

La ricerca ha analizzato gli approcci seguiti nell’adozione del Cloud da parte delle imprese. Nel 76% delle aziende analizzate, si riscontra un atteggiamento tattico e reattivo che comporta un cambiamento nelle Direzioni ICT limitato al più alla creazione di nuove competenze interne. Un atteggiamento che, provocatoriamente, si può definire da Hobbista. All’opposto vi è l’atteggiamento dell’Orchestratore, che si caratterizza per la capacità di avere un ruolo attivo nelle iniziative che si abbina anche a un radicale cambiamento della propria Direzione, con la creazione di nuovi ruoli e procedure (6% del campione). Vi è poi il profilo del Modaiolo (2%) che racchiude coloro che hanno un ruolo reattivo ma, inseguendo l’hype, iniziano a creare ruoli di presidio interni; infine vi sono i Broker, ovvero i CIO che si sono limitati a portare all’interno dell’azienda soluzioni Cloud, senza però riorganizzare internamente la loro direzione (16%).

Di fronte però a un mercato dell’offerta in assestamento e ai molti percorsi possibili per affrontare il Cloud, qual è la via giusta per un’azienda, la privata o la pubblica? La risposta non è ovviamente univoca e ogni azienda deve trovare la propria strada. Ma quanto costa questo ritardo al nostro Paese?

Limitandosi alla sola stima di risparmio di costi e accontentandoci di stime prudenziali, i progetti di Public Cloud analizzati hanno portato a riduzioni del Total Cost of Ownership stimabili tra il 10 e il 20%, in funzione dell’ambito, della situazione di partenza e dell’efficacia dell’approccio di adozione. Analoghe stime di beneficio, sebbene subordinate a investimenti iniziali rilevanti e progetti di più lunga durata, possono essere fatte per il Private Cloud. Proiettando questi dati rispetto alla crescita del mercato ad oggi stimato dalle imprese del campione, il Cloud potrebbe comportare un risparmio cumulato entro il 2015 di circa 450 milioni di Euro, risparmio che potrebbe essere portato fino ad 1 Miliardo di Euro se si adottassero le migliori pratiche e ci si portasse a livelli di adozioni analoghi a quelli dei Paesi leader. Anche solo dal punto di vista dei risparmi, si tratta di vantaggi troppo rilevanti per essere trascurati, risorse che potrebbero essere utilmente rimesse in circolo per l’innovazione.

*L'edizione 2012 dell'Osservatorio è stata realizzata con il supporto di Accenture, CSC, Fujitsu, HP, Huawei, IBM, Infracom, Microsoft, NetApp, Rittal, Telecom Italia, VMware e Altea, Dedagroup, Intel, Nolan, Norton Italia, Retelit, Wind.

Per ulteriori informazioni:

|

School of Management Politecnico di Milano

|

Mirandola Comunicazione

|

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel

Gli Osservatori ICT & Management della School of Management del Politecnico di Milano (www.osservatori.net), che si avvalgono della collaborazione dell’Ict Institute del Politecnico di Milano, vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere e mercati. Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: B2b - eProcurement e eSupply Chain, Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione e Progettazione PLM, Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & Business Innovation nel Fashion-Retail, ICT & Commercialisti, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, Information Security Management, Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Internet, Content & Apps, Mobile Marketing & Service, Multicanalità, New Media & New Internet, New Tablet & Business Application, NFC & Mobile Payment, RFId, Smart Working, Unified Communication & Collaboration.

Caricato il 28/06/2012

Organizzazione

")

")

Settori

- Tecnologia