Osservatori.net Digital Innovation Politecnico di Milano

MOBILE INTERNET, CONTENTS AND APPS E' boom

School of Management – Politecnico di Milano

Nel 2011 la spesa degli utenti per navigare in Internet dal cellulare e dallo smartphone esplode: con un +52%, sono stati superati gli 800 milioni di euro. È boom anche di ricavi da Mobile Apps (che raddoppiano) e di vendite di contenuti tramite Mobile Web agli utenti che possiedono gli Smartphone (+190%).

Grazie a questi nuovi contenuti, finalmente, dopo 3 anni di contrazione, il mercato dei Mobile Content&Apps (Pay e Advertising) torna a crescere del 4%, toccando quota 534 milioni di euro, con i ricavi pay a farla da padrone (90%). Trainano Giochi (+44%), Musica (+39%) e Video (+30%). Crescono anche i ricavi complessivi da mobile ADV (+50%, 56 milioni di euro) grazie agli investimenti in Display Advertising all’interno di Applicazioni e Mobile site e in Keyword Advertising.

MOBILE INTERNET, CONTENTS AND APPS

È boom

Le Mobile Apps scaricabili dagli Application Store, raddoppiando in valore assoluto nel corso del 2011, valgono 75 milioni di euro, a maggioranza ricavi pay (circa 85%) e con ruolo crescente dei ricavi da in-app billing. Apple domina nel mercato della vendita di Apps: oltre l’85% del mercato è nelle sue mani.

I Giochi guidano la classifica delle 50 applicazioni più redditizie (ovvero quelle che generano maggiori ricavi a pagamento da parte del consumatore) sia su App Store che su Google Play, con un peso di oltre il 50%. Sono poche (intorno al 10%) le realtà italiane che riescono a entrare nella classifica delle Top 50 app più redditizie, ma tra queste ci sono anche giovani sviluppatori indipendenti che riescono a ottenere ritorni economici estremamente interessanti.

Questo quanto emerge dalla ricerca condotta dall’Osservatorio Mobile Internet, Content&Apps,

promosso dalla School of Management del Politecnico di Milano

Milano, 11 giugno 2012 – Nuove opportunità di business per tutti – grandi e piccole imprese, singoli Sviluppatori, Over the Top e Telco – arrivano dai nuovi paradigmi del Mobile Internet e delle Mobile Apps: nel 2011, infatti, i ricavi generati dal download di App quasi raddoppiano e le vendite di contenuti tramite Mobile Web agli utenti Smartphone triplicano.

Queste le dinamiche delineate dalla Ricerca dell'Osservatorio Mobile Internet, Content & Apps, promosso dalla School of Management del Politecnico di Milano (www.osservatori.net)* in collaborazione con l'ICT Institute e il MEF - Associazione Internazionale Contenuti e Commercio Mobile presentata oggi durante il convegno “Mobile Internet&Apps: è boom” ospitato al Campus Bovisa del Politecnico di Milano.

La rapida diffusione degli Smartphone, la proliferazione delle Applicazioni e dei siti Mobile, lo sviluppo delle reti cellulari di nuova generazione (LTE), stanno creando un nuovo incredibile ecosistema di business che ci piace chiamare Mobile Economy - ha dichiarato Andrea Rangone Direttore degli Osservatori ICT & Management del Politecnico di Milano. Anche in Italia la Mobile Economy sta crescendo bene e può dare nuova linfa allo sviluppo economico del nostro Paese: a livello infrastrutturale, infatti, gli investimenti per la rete cellulare di nuova generazione possono avere un impatto positivo sulla crescita del PIL che abbiamo stimato compreso tra lo 0,2% e lo 0,4% - anche se devono essere affiancati da adeguati investimenti sulla rete fissa (Next Generation Network); a livello di business, l’ecosistema Mobile – creando un nuovo potente canale di relazione tra aziende, pubbliche amministrazioni e consumatori/utenti – sta spingendo un’ampia gamma di nuovi mercati – Mobile Internet, Content & Apps, Marketing, Service, Commerce, Payment, ecc.; a livello imprenditoriale, infine, assistiamo anche in Italia alla nascita di molteplici nuove imprese (Start-up) in ambito Mobile e a un nuovo impulso a operazioni di acquisizione e fusione.

Nel 2011 il mercato ha mostrato dinamiche molto interessanti.

Il Mobile Internet (ovvero la spesa degli utenti in connettività dati da cellulari e smartphone) ha registrato una decisa “impennata” (+52%), superando quota 800 milioni di euro e per il 2012 si preannuncia un trend di crescita quasi analogo. Mobile Internet in forte aumento, dunque, grazie a ricavi generati da tariffe flat (+88%) che arrivano a pesare poco meno della metà del mercato complessivo, mentre continua comunque anche la crescita dei ricavi da tariffe pay per use (+30%).

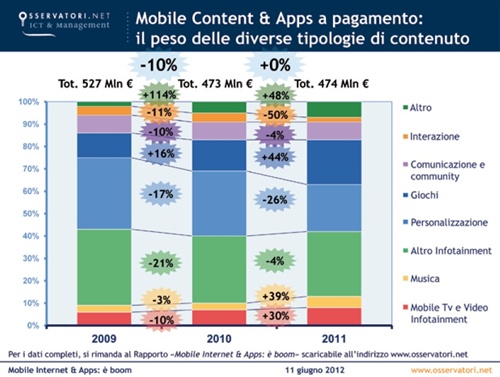

Il mercato dei Mobile Content&Apps (Pay e Advertising) torna finalmente a crescere del 4% nel 2011, dopo 3 anni di contrazione, arrivando a quota 534 milioni di euro, con una crescita di oltre il 15% prevista per il

Il mercato dei Mobile Content&Apps a pagamento è stabile nel 2011, per effetto di due dinamiche contrapposte: da un lato, un calo dei contenuti più tradizionali (come loghi e suonerie, sms informativi in abbonamento, televoting, ecc.), dall’altro un forte boom della vendita di Mobile Apps scaricate dagli Application Store (+89%) e di contenuti veicolati tramite il Mobile Web agli utenti che possiedono uno Smartphone (+200% circa).

I contenuti che maggiormente trainano la crescita sono i Giochi (+44%), grazie soprattutto ai risultati ottenuti sugli Application Store, ma anche a un aumento delle vendite tramite il Mobile Internet. Crescono con tassi interessanti anche Musica (+39%) e Video e (+30%), anche se continuano ad avere un peso ancora limitato sul mercato complessivo.

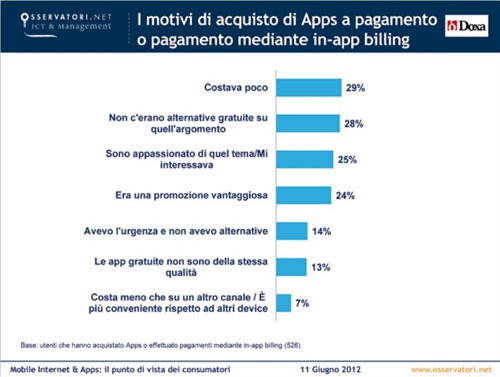

A livello di sistemi di pagamento, domina il credito telefonico: nonostante la crescita del mondo Application Store, l’85% del mercato rimane nelle mani degli Operatori telefonici, che abilitano la vendita di contenuti tramite il conto telefonico.

Anche il Mobile Advertising ha registrato una crescita cospicua nel 2011 (+50%), raggiungendo quota 56 milioni di euro, un valore che ci si attende raddoppi nei prossimi due anni, arrivando a pesare quasi il 10% del totale mercato della Pubblicità su Internet. In termini di formati pubblicitari, crescono a 3 cifre gli investimenti in Display Advertising all’interno di Applicazioni e Mobile site e in Keyword Advertising.

Focalizzando l’attenzione sul mercato delle Mobile Apps scaricabili dagli Application Store, si registra un raddoppio in valore assoluto nel corso del 2011, per un valore complessivo di 75 milioni di euro. Anche in questo caso si tratta prevalentemente di ricavi Pay (circa l’85%), mercato in cui ha giocato un ruolo determinante la fortissima crescita dei ricavi da in-app billing.

"Se osserviamo la redditività delle App, va sottolineato come il mercato sia a oggi ancora dominato da Apple che detiene oltre l’85% dei ricavi Pay complessivi - ha commentato Marta Valsecchi, Responsabile dell’Osservatorio Mobile Internet, Content & Apps del Politecnico di Milano- Nonostante Android abbia superato Apple nel

A guidare la classifica delle 50 applicazioni più redditizie (ovvero quelle che generano maggiori ricavi a pagamento, sia sotto forma di pay per download che di in-app billing) sia su App Store che su Google Play sono i Giochi, con un peso di oltre il 50%. Sono poche (intorno al 10%) le realtà italiane che riescono a entrare nella classifica delle Top 50 app più redditizie, ma tra queste ci sono anche giovani sviluppatori indipendenti e start-up che hanno compreso bene come sfruttare al meglio gli Application Store e hanno così ottenuto risultati molto significativi dal lancio delle proprie Applicazioni (con ricavi pari a diverse migliaia di euro al mese, prevalentemente dalla vendita di Applicazioni e/o in app-billing).

Relativamente al modello di ricavo, su entrambi gli Store è cresciuta in maniera molto significativa la componente di Applicazioni free con in-app billing (arrivata, ad esempio, a pesare su App Store il 49% a maggio 2012 rispetto al 17% di dodici mesi prima).

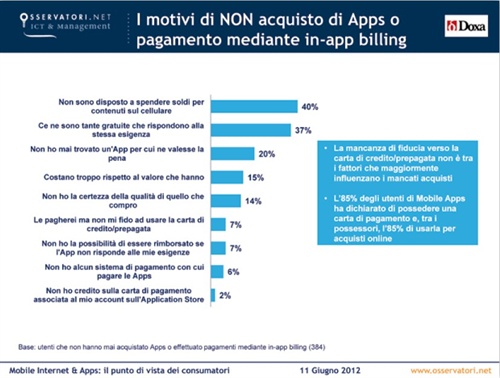

Ma qual è il comportamento del consumatore nei confronti delle Mobile Apps? Da una indagine condotta in collaborazione con Doxa, emerge che il 31% degli utenti che usano Applicazioni ha meno di 5 App, il 34% tra 6 e 20 e il 35% oltre

“Tra costoro abbiamo però registrato due atteggiamenti distinti nei confronti delle Apps - conclude Guido Argieri Telco & Media Director di Doxa - da un lato i SOCIAL FUN, veri appassionati delle App che scaricano e provano di tutto (soprattutto gratis), dall'altro coloro che abbiamo definito ALL CONSCIOUS e che pur scaricando meno dei primi sono però disposti a pagare per avere un livello di servizio ed experience superiore e alternativa al www.”

Le categorie di Applicazioni maggiormente utilizzate sono quelle Social e di community, seguite da quelle pensate per la mobilità/in viaggio, dalle applicazioni di utilità e produttività personale, dai Giochi e, infine, dalle News. Quasi un terzo delle App possedute viene usata almeno una volta del mese e circa il 20% ogni settimana.

*L'edizione 2012 dell'Osservatorio è stata realizzata in collaborazione con l'ICT Institute e il MEF - Associazione Internazionale Contenuti e Commercio Mobile e con il supporto di: 3 Italia, D2, Doxa, GAIA Reply, Gruppo 24 ORE, Gruppo Editoriale L'Espresso, MAG Consulenti Associati, Neomobile, Qualcomm, Rai - Sipra, Rcs Media Group, SEAT Pagine Gialle, Telecom Italia, Vodafone Italia, WIND Telecomunicazioni; AssoCSP – Associazione dei Content Service Providers, Buongiorno, comScore, F-Secure, Infobip, RTI Interactive Media.

Per ulteriori informazioni:

|

School of Management Politecnico di Milano |

Mirandola Comunicazione |

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel

Gli Osservatori ICT & Management della School of Management del Politecnico di Milano (www.osservatori.net), che si avvalgono della collaborazione dell’Ict Institute del Politecnico di Milano, vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere e mercati. Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: B2b - eProcurement e eSupply Chain, Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione e Progettazione PLM, Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & Business Innovation nel Fashion-Retail, ICT & Commercialisti, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, Information Security Management, Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Internet, Content & Apps, Mobile Marketing & Service, Multicanalità, New Media & New Internet, New Tablet & Business Application, NFC & Mobile Payment, RFId, Smart Working, Unified Communication & Collaboration.

Caricato il 11/06/2012

Organizzazione

Settori

- Cultura

- Tecnologia