Osservatori.net Digital Innovation Politecnico di Milano

GIOCHI ONLINE: CRESCE MODERATAMENTE LA SPESA DEGLI ITALIANI

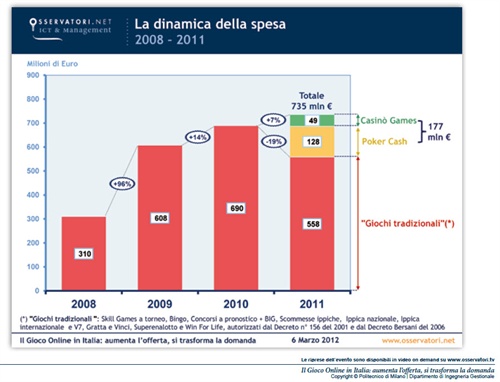

Gli italiani nel 2011 hanno speso - per i giochi online con vincita in denaro - 735 milioni di euro, il 7 per cento circa in più rispetto al 2010: una cifra comparabile a quella di altri mercati dell’entertainment (cinema, teatro, calcio, etc.). Il canale online rappresenta solo il 4% della Spesa complessiva degli italiani peril Gioco.

GIOCHI ONLINE: CRESCE MODERATAMENTE LA SPESA DEGLI ITALIANI

In prevalenza uomini (86%), residenti al Centro-Sud, con un’età compresa tra i 25 e i 44 anni, i giocatori online attivi mensilmente sono poco meno di 800.000 e i due terzi di essi spendono meno di 50 euro al mese.

Milano, 6 marzo 2012 – Presentati oggi, nel corso del convegno “Il Gioco Online in Italia: aumenta l’offerta, si trasforma la domanda” tenutosi al Campus Bovisa, i risultati della ricerca dell’Osservatorio Gioco Online, promosso dalla School of Management del Politecnico di Milano (www.osservatori.net), dall’Amministrazione Autonoma dei Monopoli di Stato e da Sogei *.

Giochionline: il mercato 2011

La Raccolta online raddoppia nel 2011 passando da 4,8 a 9,85 miliardi di euro.

A tale risultato ha contribuito, tra l’altro, l’introduzione - dal mese di luglio 2011 - dei giochi di carte organizzati in forma diversa dal torneo e dei giochi di sorte a quota fissa, a distanza (Poker cash e Casinò games), attraverso la quale si è mirato a recuperare alla legalità un settore di gioco particolarmente interessato dalla presenza di operatori illegali.

I giochi tradizionali (Scommesse sportive, Poker a torneo, Bingo, Scommesse ippiche e Concorsi a pronostico, ecc.), invece, segnano una diminuzione pari al 24%, passando da 4,8 a 3,6 miliardi di euro. A fronte di questa dinamica della Raccolta, ovvero della spesa lorda dei giocatori online, la Spesa [netta] cresce nel 2011 del 7%, passando da 690 a 735 milioni di euro. La Raccolta, poi, moltiplica semplicemente questa cifra per circa 12 perchéinclude tutti i rigiochi che vengono effettuati a seguito delle vincite. Poker in modalità cash e Casinò games, generando nel 2011 una Spesa di 177 milioni dieuro (pari al 24% del totale), ne trainano la crescita. Rispetto al 2010, la Spesa per i giochi tradizionali ha invece fatto registrare un calo del 19%, riconducibile al ridimensionamento del Poker a torneo, in diminuzione del 32%, in parte cannibalizzato dal Poker in modalità cash. In calo del 2% anche le Scommesse sportive (che non hanno beneficiato nel 2011 di grandi eventi come successo nel 2010) e altri giochi tradizionali come ad esempio le Scommesse ippiche e i Concorsi a pronostico.

L’incidenza della Raccolta dei giochi online sulla Raccoltacomplessiva dei giochi con vincita in denaro (online + offline), è stata pari aoltre il 12% nel 2011. Se guardiamo però alla Spesa, il canale onlinerappresenta solo il 4% della Spesa complessiva degli italiani per il Gioco.

Questa penetrazione è l’esito di pesi molto diversi per areageografica: al Centro e al Sud il tasso di penetrazione è superiore al 20%mentre al Nord è pari al 13%. Il tasso di penetrazione della Spesa deigiocatori online sulla Spesa complessiva dei giocatori italiani è ancoramarginale (4%), soprattutto se paragonato a quello della Raccolta, che è trevolte tanto. Nel 2011 gli introiti per lo Stato derivanti dai Giochi onlinesono sostanzialmente rimasti invariati rispetto al 2010 e valgono poco meno di200 milioni di euro.

Igiocatori online

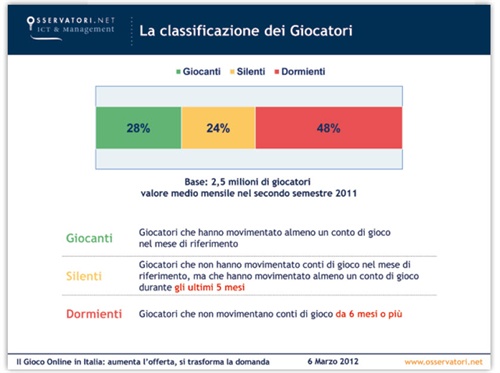

In Italia sono 2,6 milioni gli utenti Internet che hannopartecipato almeno una volta online a giochi con vincita in denaro (di seguitogiocatori online) ma meno dei due terzi (circa 800.000) quelli che mediamente hannogiocato in un mese nella seconda metà del 2011. Ciascuno di questi movimentaall’interno del mese sostanzialmente 1 conto, sfatando così in parte il mitodell’esistenza di un numero significativo di giocatori attivicontemporaneamente su più conti gioco

Il giocatore online italiano è mediamente uomo (86%), residenteal Centro-Sud, con un’età compresa tra i 25 e i 44 anni. Quasi il 50% deigiocatori online è residente al Sud Italia (Isole comprese) e, se a questiaggiungiamo quelli residenti al Centro, arriviamo al 70%. Nonostante larilevanza del Nord Italia in termini di popolazione assoluta (46%), i giocatorionline residenti in quest’area geografica sono solo il 30% del totale. Igiocatori online italiani nella fascia d’età tra i 25 ed i 44 annirappresentano il 60% dei giocatori online totali (si tenga conto che lamedesima fascia d’età pesa solo per il 34% della popolazione italianamaggiorenne).

Dal confronto tra giocatori online e utenti Internet emerge cheil 16% degli utenti Internet italiani uomini e maggiorenni ha giocato almenouna volta online (la percentuale sale al 25% nel sud Italia). I due terzi deigiocatori online attivi in un dato mese spendono meno di 50 euro. Più neldettaglio: il 39% spende molto poco, meno di 25 euro, il 14% spende tra i 25 ei 50 euro e il 13% chiude il mese facendo registrare una vincita.

L’utilizzodei nuovi canali

Dei 69 operatori censiti a febbraio 2012, 57 sono presenti suiprincipali Social Network (Facebook,Twitter, Linkedin e Google+), in crescita del 128% rispetto a un anno fa, incui erano solamente 25. 30 sono attivi sia su Facebook che su Twitter.

Sono inoltre diversi gli operatori del Gioco online che stannosperimentando anche il canale Smartphone,un mercato ancora limitato ma con potenzialità significative. 18 tra i 69operatori censiti hanno attivato almeno un’iniziativa per Smartphone (Mobilesite o Application). 8 hanno approcciato il canale attraverso un Mobile site, 6esclusivamente attraverso un’Applicazione e 4 implementando sia un Mobile siteche almeno un’Applicazione. 19 le App complessivamente censite (in media quasidue per operatore), tutte scaricabili gratuitamente, di cui 17 prodotte nellaversione iOS per iPhone, 7 per Android e 5 nella versione iOS per iPad. Unterzo delle Applicazioni consente la registrazione al servizio di giocodirettamente dalla piattaforma mobile e circa la metà sono Applicazioni RealMoney (ovvero consentono di giocare con denaro). Dei 10 Mobile site censiti, 6consentono la registrazione del giocatore e 9 permettono di giocare a soldionline. La quota di mercato dello Smartphone, misurata come percentuale dellaSpesa dei giocatori italiani generata su questo canale, è oggi ancora marginalee valutabile nell’intorno dell’1%.

Sebbene ancora embrionale, anche le Connected Tv mostrano dipoter offrire in futuro opportunità interessanti per gli operatori del GiocoOnline.

*La Ricercadell'Osservatorio Gioco Online è stata realizzata in collaborazione con MAGConsulenti Associati e Agipro, e con il supporto di: bwin, Buongiorno,Cogetech, Gamenet, Gioco Digitale, Glaming, Lottomatica, Neomobile, Phinet,Playyoo, PokerStars, SIA-SSB, Sisal, Snai, Sportradar, Winga.

Per ulteriori informazioni:

|

School of Management Politecnico di Milano

|

Ufficio stampa School of Management del Politecnico di Milano

|

Agipro |

|

Barbara Balabio | Tel. 02 2399 9545 email barbara.balabio@polimi.it

|

Mirandola Comunicazione Marisandra Lizzi – Serena Orizi Tel.: 0524/574708 - 348/3615042 – 320/4205558 email: marisandra@mirandolacomunicazione.it serena@mirandolacomunicazione.it Skype: marisandralizzi - soloori |

Chiara Vicario | Tel. 06 68308712 email chiara.vicario@agipro.it

|

La School ofManagement del Politecnico di Milano, con oltre 240 docenti, e circa 80 fradottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività diricerca, formazione e alta consulenza, nei campi management, economia eindustrial engineering. Fanno parte della Scuola il Dipartimento di IngegneriaGestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, labusiness school del Politecnico di Milano. Nel 2007 ha ricevutol’accreditamento EQUIS. Gli Osservatori ICT & Management della School ofManagement del Politecnico di Milano (www.osservatori.net), che siavvalgono della collaborazione dell’Ict Institute del Politecnico di Milano,vogliono offrire una fotografia accurata e continuamente aggiornata sugliimpatti che le tecnologie dell’informazione e della comunicazione (ICT) hannoin Italia su imprese, pubbliche amministrazioni, filiere e mercati.

Gli Osservatorisono ormai molteplici e affrontano in particolare tutte le tematiche piùinnovative: B2b - eProcurement e eSupply Chain, Business Intelligence, CanaleICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0,eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, GestioneStrategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & PMI, ICTAccessibile e Disabilità, ICT in Sanità, ICT & Business Innovation nelFashion-Retail, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing,Information, ICT & Commercialisti, ICT & Security Management,Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile& Wireless Business, Mobile Banking, Mobile Internet, Content & Apps,Mobile Marketing & Service, Multicanalità, New Media & New Internet,NewTablet & Business Application, NFC & Mobile Payment, RFId, UnifiedCommunication & Collaboration.

Caricato il 06/03/2012

Organizzazione

Settori

- Cultura

- Economia e finanza

- Hobby e tempo libero

- Tecnologia