Osservatori.net Digital Innovation Politecnico di Milano

Retail: è il momento di innovare

Osservatori Digital Innovation del Politecnico di Milano

osservatori.net

COMUNICATO STAMPA

Osservatorio Innovazione Digitale nel Retail

Crisi dei consumi (-2% di media negli ultimi 3 anni)

e digitalizzazione dei consumatori (+14% i web shopper nel 2014)

stanno modificando profondamente il contesto in cui il Retail opera.

Retail: è il momento di innovare

Nonostante l’investimento in innovazione digitale sia ancora limitato

(pochi decimi di punto percentuale del fatturato)

cresce, però, la consapevolezza da parte dei retailer della necessità di innovare:

3 retailer su 4 dichiarano di voler implementare ben 3 progetti nel 2015.

Rimane però ancora confuso il processo di innovazione digitale in Italia:

tanti progetti, ma strategie poco chiare

Segui gli Osservatori Digital Innovation del Politecnico di Milano anche su Twitter: @Osserv_Digital

#NewRetail2014

Milano, 19 novembre 2014 - In Italia gli investimenti in innovazione digitale dei top retailer sono ancora limitati: pochi decimi di punto percentuale del valore del venduto e circa il 15% del totale degli investimenti annuali. Nel 2014 però si registra una crescita media dell’investimento del 25%, segnale di una maggior consapevolezza e attenzione da parte dei top retailer italiani verso l’innovazione digitale che in parte giustifica un moderato ottimismo anche per il prossimo futuro.

Per studiare il livello di diffusione delle innovazioni digitali tra i retailer italiani, l’Osservatorio Innovazione Digitale nel Retail promosso nel 2014 dalla School of Management del Politecnico di Milano* ha condotto una survey sui top 250 retailer. La ricerca ha analizzato, in particolare, il livello di adozione delle innovazioni nel 2014 o in precedenza e il potenziale interesse per il 2015.

“I dati emersi dalle indagini svolte nell’ambito dell’Osservatorio”, afferma Alessandro Perego, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail, “mostrano che tra i retailer c’è sempre maggiore consapevolezza di quanto sia necessario innovare, ma che nel contempo a questa consapevolezza non corrispondono né adeguati investimenti nè una corretta impostazione strategica dei percorsi di innovazione. I retailer italiani fino a oggi si sono concentrati maggiormente sulle innovazioni digitali nel back-end, per la maggiore certezza che esse possono assicurare in termini di riduzione dei costi e/o miglioramento delle performance. Eppure se c’è un asset fondamentale e differenziale per competere con le grandi Dot Com, questo è il punto vendita: è la risorsa che può completare la strategia online, superandone i limiti. E comparti come l’Abbigliamento e l’Informatica ed elettronica di consumo, dove la competizione è accesa, stanno già operando per cogliere questa opportunità”.

Lo scenario Retail in Italia

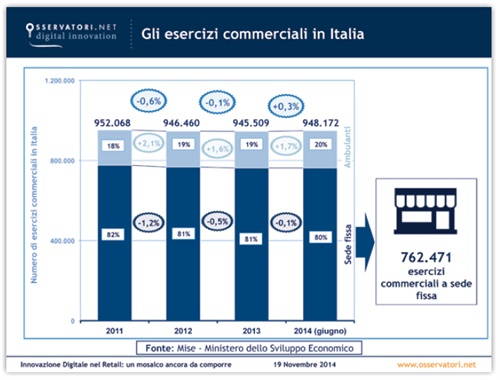

A Giugno 2014 in Italia erano presenti circa 950.000 esercizi commerciali (esclusi ristoranti e bar), di cui l’80% a sede fissa (770.000 negozi, in calo dello 0,1% circa rispetto al 2013). Questi esercizi sono riconducibili a circa 650.000 imprese di vendita al dettaglio, pari al 18% di quelle di tutta Europa (EU 27): una volta e mezza le imprese presenti in Francia, il doppio di quelle in Germania e il triplo di quelle in UK. Il fatturato medio delle imprese italiane vale la metà di quelle francesi, un terzo di quelle tedesche e un quarto di quelle inglesi.

“Il contesto in cui i retailer si trovano ad operare sta però cambiando profondamente”, afferma Riccardo Mangiaracina, Responsabile della Ricerca dell’Osservatorio Innovazione Digitale nel Retail. “Da un lato la congiuntura economica negativa degli ultimi sei anni ha generato una progressiva diminuzione dei consumi (-0,9% rispetto ai primi nove mesi del 2013). Dall’altro, i comportamenti di acquisto dei consumatori si stanno modificando, sotto la spinta della rivoluzione digitale: nel 2014, gli internet user italiani hanno raggiunto quota 37 milioni e i web shopper 16 milioni, in crescita del 14% rispetto al 2013. Ancora più esplosivo il fenomeno Mobile: in Italia nel 2014 si contano 45 milioni di smartphone e 11 milioni di tablet. Il 90% circa degli utenti smartphone utilizza il device all’interno del punto vendita e di questi il 42% lo usa per confrontare prezzi, il 30% per inviare messaggi o foto relative agli acquisti e il 25% per cercare informazioni aggiuntive sui prodotti appena visti. In questo contesto di forte trasformazione, i retailer sono chiamati a innovare e a considerare la tecnologia come uno strumento capace di abilitare nuove modalità di business.”

Innovazione digitale nel back-end

Le innovazioni digitali nel back-end sono già state implementate dal 50% dei top retailer italiani del campione e il 20% ha intenzione di implementarle nel corso del 2015. Tra le innovazioni più adottate (circa il 60% del campione), troviamo quelle volte a migliorare i processi di relazione con i fornitori (strumenti di comunicazione integrata tra imprese, fatturazione elettronica e dematerializzazione), quelle orientate a migliorare la gestione delle informazioni (sistemi di business intelligence analytics, sistemi ERP) e quelle volte a migliorare la gestione delle scorte e i processi di magazzino.

Innovazione digitale nel punto vendita

“Lo sviluppo del canale mobile e la possibilità di disporre di maggiori informazioni sui prodotti e di alternative per l’acquisto via smartphone, hanno reso il cliente ancora più esigente nella sua esperienza presso il punto vendita” afferma Valeria Portale, Responsabile della Ricerca dell’Osservatorio Innovazione Digitale nel Retail. “I retailer stanno puntando, all’interno del negozio, a migliorare anzitutto la customer experience, semplificando le fasi del processo di acquisto meno gradite (come ad esempio la fase di check-out e pagamento) e massimizzando le performance nelle altre fasi attraverso l’ingaggio di un numero maggiore di clienti e la spinta verso cross-selling e up-selling”.

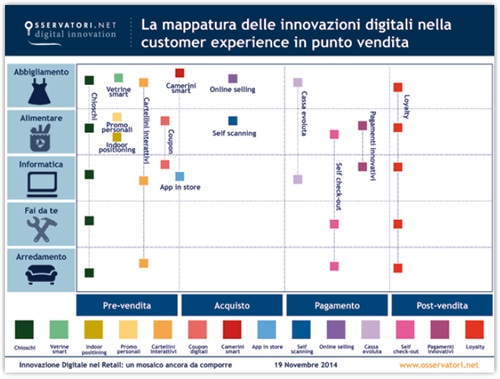

Le innovazione digitale nel punto vendita sono state classificate sulla base delle fasi del processo di acquisto del cliente: pre-vendita, acquisto, pagamento e post-vendita.

Pre-vendita

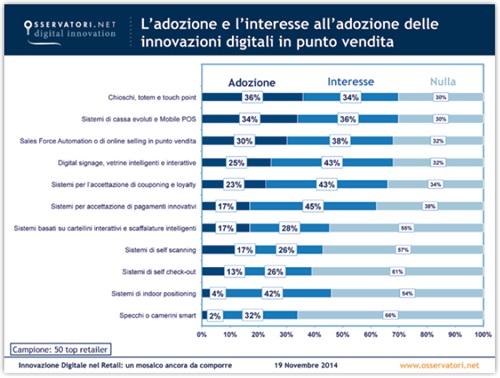

Nel corso del 2014 i retailer italiani hanno investito nell’installazione di chioschi, totem o touch point (il 36% del campione ha già investito e il 34% ha intenzione di farlo nel 2015); in soluzioni di innovazione come digital signage, vetrine intelligenti e interattive (il 25% del campione ha già investito e il 43% ha intenzione di farlo nel 2015); cartellini interattivi e scaffalature intelligenti, utilizzati per fornire al consumatore maggiori informazioni sul prodotto (implementate dal 17% del campione e di interesse per il 28%); sistemi di indoor positioning, (4% del campione, ma suscitano nel 42% dei retailer un forte interesse).

Fase acquisto

Per massimizzare il valore delle visite in negozio, il 30% dei retailer italiani ha dato priorità all’integrazione del punto vendita fisico con quello digitale con l’obiettivo di estendere la gamma del negozio attraverso sistemi di sales force automation o di online selling in punto vendita, ossia tablet in dotazione alla forza vendita o sistemi self service che consentono di finalizzare l’acquisto online in negozio. Una seconda categoria di innovazioni è legata al miglioramento della fase di selezione del prodotto attraverso la visualizzazione di promozioni personalizzate o prodotti correlati (attività di up-selling e cross-selling).

Fase pagamento

La fase di pagamento per il consumatore è tra quelle a minor valore aggiunto e l’obiettivo dei retailer è utilizzare l’innovazione digitale per renderla più semplice e fluida. Il 34% dei top retailer ha già investito (mentre il 36% si dichiara interessato) in sistemi di cassa evoluti e Mobile POS. Una seconda categoria di innovazioni sviluppate dal 50% dei retailer del mondo Alimentare del campione sono i sistemi di self check-out, ossia casse non presidiate. Infine troviamo i sistemi per accettazione di pagamenti innovativi, dal contactless al Mobile Payment ancora poco diffusi tra i top retailer italiani (17% li ha adottati), ma di forte interesse (45% dichiara di volerli adottare nel 2015).

Post-vendita

Destano forte interesse tra i top retailer italiani i sistemi per l’accettazione di couponing e loyalty (digitali o Mobile) che consentono l’invio di promozioni in prossimità e la redenzione del coupon digitale direttamente alla cassa del punto vendita. L’obiettivo è duplice: da un lato aumentare le occasioni di acquisto dei clienti (sia nuovi sia già fidelizzati) e dall’altro spingere l’utilizzo delle carte fedeltà (il 23% del campione ha già investito e il 43% ha intenzione di farlo nel 2015).

Le innovazioni digitali a supporto dell’Omnicanalità

L’Omnicanalità, definita come l’utilizzo congiunto e integrato dei diversi canali (negozi fisici, online e Mobile) a supporto del processo di interazione azienda-consumatore (fasi di pre-vendita, acquisto e post-vendita), è a oggi al centro dell’attenzione degli esercizi commerciali. Il 65% di quelli analizzati sono presenti sia online sia su Mobile, il 33% è solo online e soltanto il 2% non è presente né su online né su Mobile.

Per quanto riguarda il canale online, il 52% delle insegne del campione ha un sito di eCommerce, gestito in house o in outsourcing, e il 46% ha solo il sito istituzionale. Con riferimento all’acquisto online, i comparti più evoluti sono l’Informatica ed elettronica di consumo, in cui l’88% del campione vende online, l’Editoria con l’83%, e l’Abbigliamento con il 72%.

Per quanto riguarda il canale Mobile, un terzo circa delle insegne del campione ha un’iniziativa di Mobile Commerce, un altro terzo circa ha un’iniziativa di Mobile istituzionale (funzionalità di pre-vendita o post-vendita) e il restante terzo non ha nulla. Come nell’eCommerce, anche nel Mobile Commerce i comparti più attivi sono Informatica ed elettronica di consumo, Editoria e Abbigliamento.

Il mosaico in fase di composizione

“L’innovazione digitale nel Retail potrebbe essere definita come un mosaico ancora da comporre: i retailer italiani si orientano a fatica tra le numerose innovazioni digitali disponibili (le “tessere” del mosaico) per la sostanziale assenza di una strategia complessiva di innovazione (il “disegno” complessivo del mosaico)”, afferma Alessandro Perego. “Sono ancora pochi, nel nostro Paese, i retailer che hanno approcciato l’innovazione digitale in modo convinto e con una strategia chiara e di lungo termine. In questi pochi casi di eccellenza, giocano un ruolo fondamentale il commitment forte dei vertici aziendali e, laddove presente, la prospettiva internazionale dovuta al presidio di mercati più evoluti rispetto a quello italiano (ad esempio Francia, Germania, Giappone, UK e USA)”.

*L’edizione 2014 dell’Osservatorio Innovazione Digitale nel Retail è realizzata con il patrocinio di Federdistribuzione e con il supporto di aKite, Easy Nolo Gruppo Banca Sella, GS1 Italy | Indicod-Ecr, Ingenico, NTT DATA, Samsung, TESISQUARE®; BNL Gruppo BNP Paribas, Catalina, Konvergence, SIA, Toshiba.

***

Ufficio stampa School of Management del Politecnico di Milano Barbara Balabio Tel.: 02 2399 9578 email barbara.balabio@polimi.it Skype barbara.balabio

|

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano Mirandola Comunicazione Marisandra Lizzi – Marco Ferrario marisandra@mirandola.net – marco.ferrario@mirandola.net : 0524/574708 - 348/3615042 – 320/7910162 Skype: marisandralizzi - marco.ferrario3

|

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel 2007 ha ricevuto l’accreditamento EQUIS e dal 2009 è nella classifica del Financial Times delle migliori Business School d'Europa; nel Marzo 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA (Association of MBAs). Gli Osservatori ICT & Management della School of Management del Politecnico di Milano (www.osservatori.net) vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere, mercati ecc.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano (www.osservatori.net) vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere, mercati ecc.

Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: Agenda Digitale, Big Data Analytics & Business Intelligence, Canale ICT, Cloud & ICT as a Service, Cloud & ICT nella Pubblica Amministrazione, Collaborative Business Application, Digital Business – Innovation Academy, eCommerce B2c, eGovernment, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione dei Processi Collaborativi di Progettazione, Gioco Online, HR Innovation Practice, ICT & PMI, ICT & Professionisti, ICT Accessibile e Disabilità, ICT nel Real Estate, Innovazione Digitale in Sanità, Innovazione Digitale nel Retail, Innovazione digitale nelle Utility, Innovazione Digitale nel Turismo, Internet of Things, Intranet Banche, Mobile & App Economy, Mobile Banking, Mobile Enterprise, Mobile Marketing & Service, Mobile Payment & Commerce, Multicanalità, New Media & New Internet, Smart Manufacturing, Smart Working, Startup Digitali, Supply Chain Finance.

Caricato il 19/11/2014

Organizzazione

Settori

- Commercio

- Comunicazione

- Economia e finanza

- Tecnologia