Osservatori.net Digital Innovation Politecnico di Milano

ICT STRATEGIC SOURCING: NUOVI EQUILIBRI OLTRE LA CRISI

L’ICT Outsourcing al tempo della crisi spinge verso nuovi equilibri e modelli di offerta che consentano di rispondere efficacemente alle rapide trasformazioni

ICT STRATEGIC SOURCING:

NUOVI EQUILIBRI OLTRE LA CRISI

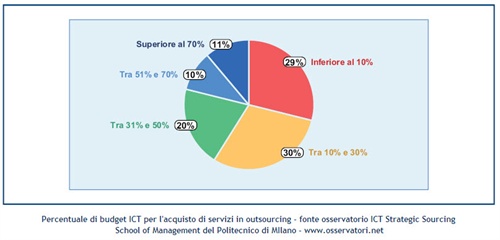

Il 41% del panel utilizza più del 30% del budget ICT per l’acquisto di servizi in outsourcing e nel 21% dei casi tale percentuale è maggiore del 50%.

Milano, 17 Novembre 2009 – Si è svolto oggi presso l’Aula Rogers del Politecnico di Milano il Convegno “ICT Strategic Sourcing:nuovi equilibri oltre la crisi” organizzato dall’Osservatorio ICT Strategic Sourcing della School of Management del Politecnico di Milano (www.osservatori.net). (*)

Durante il Convegno sono stati presentati i risultati della Ricerca 2009, basata sullo studio di oltre 80 casi, una Survey rivolta a oltre 170 ICT Manager in collaborazione con le associazioni Aused, ClubTI e itSMF, e una Survey su 30 tra i principali player dell’offerta. La metodologia ha previsto inoltre 2 Focus Group.

”Tra i risultati principali della Ricerca – afferma Mariano Corso

Da alcuni anni ormai l’ICT Outsourcing è visto da molte aziende come leva strategica e d’innovazione per il core business il cui corretto utilizzo richiede una Direzione ICT di alto livello capace di progettare e gestire sistemi di governance complessi e ripensare coerentemente l’organizzazione e le competenze della Direzione.

Negli ultimi mesi tuttavia nuovi e pressanti cambiamenti nel mondo delle imprese sono sopraggiunti spingendo a rimettere in discussione gli equilibri esistenti e a interrogarsi sulla validità dei trend in atto.

In primo luogo la crisi finanziaria, che dalla metà del

L’ICT Outsourcing al tempo della crisi

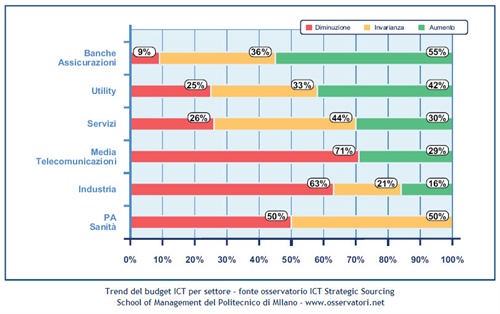

L’analisi condotta mostra come a fronte di una contrazione media dei budget ICT, vi sia una parte importante delle imprese che continua e continuerà ad investire nell’ICT proprio come leva per fronteggiare la crisi. Il 55% dei rispondenti del settore Finance ritengono che le loro organizzazioni continueranno a investire in tecnologie incrementando i budget della Direzione ICT, così come accade nelle Uility (42%) e nel settore dei Servizi (30%). Di segno invece decisamente contrario il trend nell’Industria, nel Settore Pubblico e nelle Media e Telco, settori nei quali prevale una previsione di riduzione del budget per i prossimi anni, rispettivamente per il 63%, 50% e 71% dei relativi rispondenti.

Inoltre, operando un’analisi per ruolo dell’ICT, si scopre una significativa polarizzazione che tenderà a far aumentare il gap tra chi ha investito in passato in ICT - e continuerà a investirvi nell’ottica di utilizzarla come leva per affrontare la crisi, facilitando lo sviluppo di nuovi progetti volti all’ottimizzazione dei processi aziendali e al supporto al business - e chi si troverà a diminuire ulteriormente l’impegno di risorse, avendo confinato l’ICT a un ruolo “gregario”.

Passando all’analisi dei trend previsti, il 32% dei rispondenti ha dichiarato che nei prossimi anni la percentuale di budget per servizi acquistati in outsourcing aumenterà: la propensione all’outsourcing nell’ambito ICT non appare dunque destinata a scemare per effetto della crisi poiché l’outsourcing rimane un’importante leva nelle mani del CIO per rispondere in modo efficace alle richieste del business e alle nuove sfide del mercato. Anche settori storicamente chiusi rispetto all’outsourcing, come quello Finance, per la pressione indotta dalla crisi, stanno rimettendo in gioco le politiche tradizionali di make or buy, per prendere in considerazione nuovi equilibri alla ricerca di fattori di efficienza e, soprattutto, di una maggiore capacità di risposta alle richieste sempre più pressanti del business.

Andando ad analizzare i principali impatti della crisi sulle politiche di ICT Sourcing si trovano nelle prime posizioni la rinegoziazione dei contratti per ridurre i costi (72% lato domanda e 60% lato offerta) e la riduzione del numero dei fornitori (49% lato domanda e 67% lato fornitori). Clienti e fornitori, infatti, si sono ritrovati a dover rivedere da un lato i costi delle prestazioni e dall’altro i contenuti e la durata dei contratti, con l’obiettivo di trovare punti d’incontro in un’ottica di reciproca sostenibilità. Dall’altro lato, solo il 5% delle aziende ha optato per aumentare il numero di fornitori. La tendenza, dunque, sembra essere quella di fare leva sulle relazioni in essere, esternalizzando nuove attività (30% dei casi), piuttosto che cercare nuovi fornitori.

L’impatto della crisi finanziaria ha quindi spinto molte aziende verso un cambiamento, alla ricerca di nuove leve per fronteggiare la congiuntura economica. Per molte aziende del panel ciò ha richiesto uno spostamento dei propri modelli ICT verso una configurazione di ICT ChangeAgent: per sostenere i progetti di cambiamento le Direzioni ICT hanno bisogno di creare team di progetto nei quali affiancano risorse interne a risorse esterne specializzate, dando particolare attenzione e rilevanza ai ruoli di Project e Program management.

Passando a un’analisi delle competenze presidiate all’interno della Direzioni ICT, emerge un elevato livello di competenze relative ai processi di business, mentre quelle di sourcing e di gestione delle relazioni sembrano essere meno presidiate. Negli ultimi mesi le figure dei Demand e Supply Manager sono state quelle maggiormente messe alla prova dalla crisi perché le più esposte ai primi segnali e si prevede che nei prossimi tre anni le competenze associate a tali ruoli subiranno un aumento (nel 54% dei rispondenti). Si nota, invece, una previsione di diminuzione delle competenze tecnologiche interne e, in particolare, di sviluppo applicativo e di gestione sistemistica e infrastrutturale.

In generale, la crisi ha creato sulle aziende ICT, già colpite dalla situazione congiunturale internazionale, notevoli pressioni. Dalle risposte indicate nella Survey la percezione è che gli attori del mondo dell’offerta che sono stati percepiti come maggiormente in grado di supportare le aziende cliente nella congiuntura economica attuale siano state le società di System Integration (45% dei casi), seguite dagli outsourcer nazionali (37%) e successivamente dai fornitori di offerte as a Service (32%).

Per quanto riguarda la relazione con i fornitori, gli ICT Manager hanno dichiarato che nella maggior parte dei casi, alla luce dell’attuale congiuntura economica, prevale tra le parti un rapporto di tipo convergente (43% dei casi) caratterizzato da una costante e piena comunicazione e collaborazione tra le parti e dalla condivisione di obiettivi comuni. Soltanto il 16% delle aziende dichiara, invece, di rilevare uno stile relazionale di tipo negoziale, cioè con meccanismi tipici delle transazioni di mercato. La visione dell’offerta, emersa dalla Survey rivolta a 30 tra i principali player del mercato ICT, è radicalmente opposta rispetto a quella della domanda. Infatti se, da un lato, le Direzioni ICT delle aziende tendono ad adottare uno stile convergente con i propri fornitori per cercare di impostare la trattativa o la rinegoziazione su obiettivi comuni e di condividere le scelte in un’ottica win-win, avendo spesso un budget ICT prefissato che non può essere negoziato, dall’altro lato, i fornitori cercano, attraverso la negoziazione, di limitare le condizioni sfavorevoli e di introdurre elementi migliorativi o di pareggio, quali ad esempio un allungamento della durata dei contratti a fronte di una riduzione dei compensi o up selling e cross selling di servizi.

I nuovi modelli di offerta

Il mercato dell’offerta ICT sta attraversando da tempo un processo di cambiamento strutturale con il graduale spostamento dell’attenzione dai prodotti ai servizi e una progressiva tendenza alla consumerizzazione dell’ICT.

Dalla Ricerca emerge un panorama ancora in divenire. In particolare, il 52% delle organizzazioni rispondenti alla Survey utilizzano nuovi paradigmi a supporto di almeno un’attività: la diffusione appare maggiore per le Utility in cui, sul totale delle imprese di questo settore nel panel della Survey, l’80% dichiara di utilizzare questi servizi in almeno un ambito aziendale.

I nuovi modelli di offerta trovano applicazione sia nelle PMI sia in organizzazioni con Direzioni ICT molto numerose, seppur queste ultime tendano tipicamente ad avere maggiori necessità di unicità e personalizzazione. Inoltre emerge come siano più propense ad adottare i nuovi modelli le imprese che presentano un trend di aumento nel budget ICT (71%): esse si avvicinano a questi paradigmi per realizzare con maggiore velocità e flessibilità le nuove iniziative di sviluppo.

Si evidenzia una diffusione marcatamente sbilanciata verso servizi infrastrutturali (capacità di storage 21%, capacità elaborativa 22%, servizi di backup e security 23%). Gli ambiti applicativi maggiormente supportati sono quelli di natura trasversale e meno legati alla specificità del business: conservazione sostitutiva 23%, amministrazione Risorse Umane 37% e sistemi di Unified Communication & Collaboration 15%. Fa parziale eccezione il CRM, ambito nel quale si è generata una maggiore offerta specializzata as a Service, con l’affermazione di “pure player” che hanno attratto attenzione generando sperimentazioni lato domanda (casi di utilizzo nel 16% dei rispondenti) e risposte da parte dei competitor (52%).

Per quanto riguarda l’offerta, emerge una maturità maggiore negli ambiti infrastrutturali, con una presenza attuale ben superiore al 50%. Tra tutti, il servizio che presenta oggi il maggior livello di sviluppo è quello di backup e security (71% dei casi), seguito dalla capacità di storage (57%) e da quella elaborativi (52%).

L’analisi ha permesso di evidenziare le principali motivazioni di adozione dei nuovi modelli di offerta: ai primi posti si ritrova la riduzione dei tempi di attivazione (57%) e i minori investimenti iniziali (45%). Ex post, tuttavia, risultano più rilevanti i benefici relativi alla maggiore flessibilità e scalabilità della soluzione (43%), alla misurabilità e controllabilità dei costi (42%). I player di mercato, invece, tendono a enfatizzare fattori quali la riduzione dell’investimento iniziale (68%), la misurabilità dei costi (50%) e il costante aggiornamento delle funzionalità (50%). Anche per quanto riguarda i potenziali svantaggi valutati ex ante e le criticità rilevate ex post, evidenziati dagli ICT Manager, si riscontra un certo disallineamento di vedute: i principali svantaggi percepiti ex ante risultano essere la difficoltà di differenziazione (40%) e i rischi per la sicurezza (39%). A posteriori emergono invece come maggiormente rilevanti criticità relative al mantenimento dei livelli di servizio (51%), costi nascosti (36%) e la necessità di disporre di connettività affidabile e veloce (27%), mentre risulta fortemente ridimensionato il tema della sicurezza dei dati. Il confronto con la percezione da parte dei fornitori mostra come questi ultimi diano meno importanza ai rischi per la sicurezza dei dati (20%) e ai possibili costi nascosti (12%) ed enfatizzino, al contrario, i problemi legati alla disponibilità di connettività (56%), tema particolarmente sentito dai fornitori che sanno che le prestazioni delle loro soluzioni as a Service sono pesantemente condizionate dalla rete su cui loro stessi hanno ben poca possibilità di controllo e monitoraggio.

I vendor rilevano inoltre una possibile perdita di ruolo da parte della Direzione ICT nell’adozione di modelli as a Service (48% dei casi). Tale tema non appare invece segnalato dalle Direzioni ICT le quali risultano tra i principali promotori dell’ingresso di tali modelli in azienda (79% dei casi). Per completare il quadro degli impatti sulla Direzione ICT, sono state indagate le azioni di change management sulla Direzione ICT che si intraprendono per accompagnare l’adozione di tali modelli. In particolare si fa evidente la necessità di integrazione in un nuovo modello architetturale dei sistemi informativi aziendali maggiormente aperto, componentizzato ed orientato ai servizi. Risulta anche fondamentale sviluppare il ruolo e le competenze dei Demand Manager, che devono essere in grado di relazionarsi con clienti interni più “padroni” del proprio sistema.

Da un punto di vista contrattuale, emerge la propensione, anche nell’adozione di servizi as a Service, ad utilizzare nella valutazione delle prestazioni indicatori legati al business (Key Performance Indicator, nel 18% dei casi).

Nel complesso i nuovi modelli di offerta nella loro diffusione sembrano destinati a incontrare, come del resto avvenuto anche ai modelli di outsourcing più tradizionali, pregiudizi e diffidenze. Tuttavia le aziende che per prime hanno adottato queste soluzioni sembrano scommettere oggi con decisione sulle potenzialità dell’inserimento di soluzioni as a Service in una nuova architettura di sistema informativo che consenta snellezza nel collaborare con le Line of Business. Da questo punto di vista i risultati della ricerca tendono a sfatare il mito secondo il quale i nuovi modelli as a Service vadano proposti direttamente alle Line, enfatizzando al contrario l’importanza per i vendor di costruire rapporti ancora più profondi e collaborativi con i CIO e le Direzioni ICT.

L’ICT sourcing oltre la crisi

In generale la sfida per tutte le Direzioni ICT, consiste oggi nell’abbandonare sicurezze ormai solo apparenti legate al controllo di risorse e asset, per cercare nuovi equilibri e modelli organizzativi che consentano di rispondere efficacemente al business, proponendo e implementando velocemente soluzioni che sappiano mettere assieme le opportunità tecnologiche con le esigenze del business.

Il ruolo dei player del mercato dei servizi ICT, risulterà fondamentale nel facilitare o al contrario ostacolare questa evoluzione. Queste sfide dovranno essere affrontate da entrambe le parti avendo ben chiaro che questa crisi non è stata affatto uno shock passeggero, ma un fenomeno profondo che ha accelerato una dinamica comunque irreversibile: nulla nell’ICT Sourcing potrà tornare più come prima.

(* )L'edizione 2009 dell'Osservatorio ICT Strategic Sourcing è stata realizzata con il patrocinio di Aused, ClubTI e itSMF, e con il supporto di Accenture, EMC, EngO, IBM, Nolan Norton.

Per ulteriori informazioni:

|

School of Management Politecnico di Milano Chiara Checchini Tel. 02 2399 9578 email chiara.checchini@polimi.it |

Mirandola Marisandra Lizzi Tel.: 0524/574708 - 348/3615042 email marisandra@mirandola.net Skype marisandralizzi |

Caricato il 17/11/2009

Organizzazione

Allegati

Settori

- Tecnologia