Osservatori.net Digital Innovation Politecnico di Milano

COMMERCIO ELETTRONICO SEMPRE PIÙ “GLAMOUR”

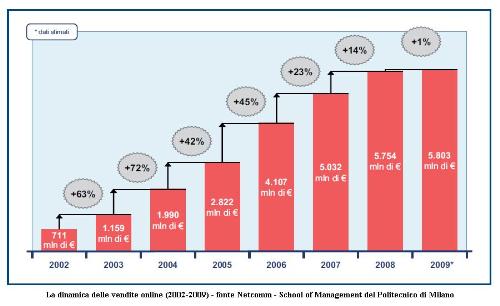

Nel 2009 L’eCommerce B2c in Italia, inteso come il totale delle vendite realizzate da siti italiani, è stimato poco sopra ai 5,8 miliardi di €, dato stabile rispetto al 2008 (+1%).

La recessione gioca a favore dell’e-commerce. Nel 2009 cresce il numero di ordini (+13%), il fatturato cresce di un solo punto percentuale, ma si riduce del 10% lo scontrino medio. Più allineata alla media europea la spesa annua per Web shopper (800 €) , mentre è ancora basso il numero di consumatori online (circa 8 milioni) rispetto agli utenti Internet.

COMMERCIO ELETTRONICO SEMPRE PIÙ “GLAMOUR”

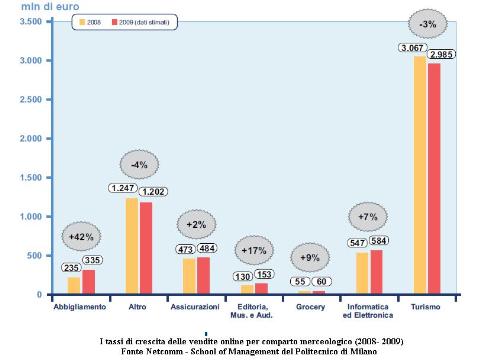

In forte crescita la vendita online di Abbigliamento (+42%), l’Editoria, musica ed audiovisivi registra un +17%, mentre si riduce il Turismo (-3%), che rappresenta il 51% del valore dell’eCommerce in Italia, confermandosi il primo settore in assoluto. Rimane comunque prevalente in

Questa la fotografia tracciata dall’Osservatorio Netcomm – School of Management del Politecnico di Milano giunto alla nona edizione.

Milano, 10 Novembre 2009 – Si è svolto oggi presso l'Aula Carlo de Carli del Politecnico di Milano il Convegno “eCommerce 2009: segnali positivi, nonostante la crisi” organizzato dall’Osservatorio eCommerce B2c Netcomm - School of Management del Politecnico di Milano (www.osservatori.net). (*)

Durante il Convegno sono stati presentati i risultati della Ricerca, basata su oltre 200 casi di studio, che fornisce la valutazione preconsuntiva del mercato italiano dell’eCommerceB2c nel 2009, oltre al consuntivo del 2008, e analizza puntualmente tutte le principali evoluzioni strategiche in atto.

L’eCommerce B2c in Italia, inteso come il totale delle vendite realizzate da siti italiani, dovrebbe superare di poco i 5,8 miliardi di € nel 2009 restando sostanzialmente stabile rispetto al 2008. È la prima volta, a partire dal 1999, che l’eCommerce B2c nel nostro Paese non cresce con tassi a due cifre. La sostanziale stabilità del fatturato complessivo è in realtà l’esito di due fenomeni contrastanti, la crescita nel numero di ordini (+13%) – e quindi di atti di vendita online – e la contestuale riduzione del valore medio dello scontrino (-10%). Il valore aggregato è per altro il risultato di dinamiche molto diverse tra i singoli operatori. Oltre il 60% dei player analizzati ha dichiarato un fatturato in crescita nel 2009 e ben due terzi di questi con tassi superiori al 20%. Solo 1 operatore su 5 presenta un fatturato in calo e solo nel 4% dei casi la riduzione è maggiore del 20%.

Disaggregando a livello di macro-aree, le vendite di “prodotti” B2c – informatica ed elettronica di consumo, libri, abbigliamento, alimentari – aumenteranno del 17% circa superando gli 1,1 miliardi di €, mentre le vendite dei principali “servizi” – biglietti, viaggi, assicurazioni – chiuderanno il

“Nonostante la sostanziale stabilità del mercato eCommerce – ha dichiarato

“È sull’internazionalizzazione che si gioca la sfida del sistema industriale e produttivo del nostro Paese, nella capacità di fare della qualità che ci contraddistingue sui mercati esteri la leva verso il successo del nostro sistema imprenditoriale. – ha commentato Roberto Liscia, Presidente di NETCOMM, Consorzio del Commercio Elettronico Italiano - La qualità nella commercializzazione dei beni e servizi e infine nella capacità di comunicare i valori del nostro Paese, si traduce in aumento delle esportazioni e in opportunità di crescita e occupazione nel sistema economico. Il dato registrato quest’anno dalla Moda è segnale inequivocabile che va a confermare la strategicità dell’ecommerce per valorizzare la nostra produzione nel Mondo. Questo vale nel turismo così come nella moda e in tutti gli altri campi più propri del “Made in Italy”. Solo che il ritardo italiano contribuisce a far perdere di competitività alle nostre imprese e comporta che si importino via web più merci (1.700 milioni di Euro) di quelle che si esportano (1.000 milioni di Euro). Questo saldo negativo di 700 milioni di Euro pesa sulla competitività, aggravando un ritardo che è sia infrastrutturale sia culturale. Le evidenze dimostrano una diretta correlazione tra diffusione della banda larga e sviluppo del commercio elettronico e tra questo e competitività del sistema Paese. Ecco perché serve che in tema di banda larga venga accolto l’invito formulato dal Ministro Claudio Scajola di sbloccare i fondi del CIPE previsti dal Governo. Solo sbloccando questi fondi si può facilitare un ulteriore sviluppo del commercio elettronico e sanare il disavanzo commerciale con l’estero, favorendo la competitività e conseguentemente l’occupazione. È una necessità per lo sviluppo da cui non si può davvero derogare.”

La dinamica del mercato

Stabile a 5,8 miliardi di € il valore del mercato. In crescita la vendita di prodotti, stabili o in leggera decrescita la vendita di servizi e le transazioni consumer to consumer L’eCommerce B2c in Italia, inteso come il totale delle vendite realizzate da siti italiani, dovrebbe superare di poco i 5,8 miliardi di € nel 2009 restando sostanzialmente stabile rispetto al 2008. È la prima volta, a partire dal 1999, che l’eCommerce B2c nel nostro Paese non cresce con tassi a due cifre. La sostanziale stabilità del fatturato complessivo è in realtà l’esito di due fenomeni contrastanti, la crescita nel numero di ordini (+13%) – e quindi di atti di vendita online – e la contestuale riduzione del valore medio dello scontrino (-10%). Oltre il 60% dei player analizzati (oltre 200) ha dichiarato un fatturato in crescita nel 2009 e ben due terzi di questi con tassi superiori al 20%. Solo 1 operatore su 5 presenta un fatturato in calo e solo nel 4% dei casi la riduzione è maggiore del 20%. In sintesi, la maggior parte degli operatori cresce e la sostanziale stabilità del valore aggregato è principalmente imputabile ad un paio di fallimenti eclatanti –Todomondo e Myair – e all’integrazione di Airone e Volareweb in Alitalia (fenomeni che insieme spiegano ben oltre 200 milioni di € di riduzione) oltre a poche iniziative importanti che hanno invece sperimentato una contrazione del fatturato.

L’andamento dell’eCommerce B2c nelle principali macro aree

Disaggregando a livello di macro-aree, le vendite di “prodotti” B2c – informatica ed elettronica di consumo, libri, abbigliamento, alimentari – aumenteranno del 17% circa superando gli 1,1 miliardi di €, mentre le vendite dei principali “servizi” – biglietti, viaggi, assicurazioni – chiuderanno il

I principali comparti merceologici: focus su Turismo e Abbigliamento

Analizziamo più puntualmente l’andamento delle vendite all’interno dei principali comparti merceologici. Il comparto

L’eCommerce nel Turismo dovrebbe chiudere il

L’Abbigliamento è il comparto

un significativo ampliamento dell’offerta con l’entrata nel mercato online sia di molte delle principali case moda già presenti offline con boutique o negozi (Armani, Bata, Diesel, Dolce&Gabbana, Energie, LaPerla, Marni, Meltinpot, Misssixty, RobediKappa, Stone Island, Valentino), che di molti player che operano

(Born4shop, BuyVip, Privalia, Saldi Privati). Un ruolo chiave per lo sviluppo del settore continua a essere giocato da Yoox che, nella duplice veste di sito di eCommerce e di service provider, ha letteralmente trascinato online molti operatori del settore.

Imprese tradizionali e Dot Com

Analizzando la ripartizione delle vendite in funzione della tipologia di impresa – distinguendo quindi tra imprese Dot Com ovvero nate per operare su Internet e Imprese Tradizionali (commerciali, produzione di servizi e produzione di prodotti) – si nota come la quota delle Dot Com dovrebbe scendere al 44% circa delle vendite eCommerce, a fronte di un aumento della rilevanza delle imprese Tradizionali Commerciali e Produttrici. E’ questa la conferma di un trend già iniziato nel 2008. Questa dinamica dipende dai buoni risultati di alcuni operatori tradizionali nei diversi comparti di prodotto (sia le case moda nell’Abbigliamento, che alcuni retailer della Grande Distribuzione negli altri comparti) e dalle contestuali prestazioni un po’ meno brillanti del passato di eBay e di alcune Dot Com nel settore del Turismo.

Multicanale e Pure Player

È interessante analizzare anche la ripartizione delle vendite tra operatori Pure player (operatori che vendono esclusivamente attraverso il canale online) e Multicanale (operatori che al canale online affiancano punti di vendita fisici – Store –, la vendita per corrispondenza o tramite telefono – Distanza – o la combinazione di questi - Composito). Si nota una riduzione del peso dei Pure Player di quattro punti percentuali (dal 54 al 50%), prevalentemente a fronte delle performance non brillanti di molti operatori Pure Player del Turismo (le agenzie di viaggio in primis), a beneficio delle imprese Multicanale che complessivamente raggiungono il 56% delle vendite eCommerce. Cresce moderatamente la quota degli operatori che combinano il Web

La presenza online della distribuzione moderna

Uno dei dati che più impressiona è il peso estremamente limitato delle iniziative promosse da Imprese Tradizionali Commerciali (11%) e del correlato basso peso che rivestono le iniziative capaci di coniugare il canale online con i negozi fisici (13%). Decisivo nel determinare questi risultati è lo scarso coinvolgimento della distribuzione moderna nell’eCommerce italiano. Come ormai rileviamo da diversi anni, la distribuzione moderna nei diversi comparti – alimentare e non alimentare (abbigliamento, informatica ed elettronica di consumo, arredamento e prodotti per

A onor del vero, abbiamo colto nel 2009 diversi segnali incoraggianti, soprattutto dagli operatori della distribuzione moderna non alimentare. Un terzo delle insegne ha oggi un sito di eCommerce, il doppio circa rispetto a 4 anni fa. Nel 2009 si è assistito, infatti, all’ingresso di alcuni retailer nell’Abbigliamento – Cisalfa, Decatlhon, D&G e Furla – nell’arredamento/design con Artemide e Foppapedretti, nell’Informatica ed elettronica di consumo con Coeco e Darty nell’Editoria, musica ed audiovisivi con Libraccio ed, infine, nella profumeria

I sistemi di pagamento

Anche nel 2009 oltre l’80% dei pagamenti sarà effettuato contestualmente all’acquisto online, tramite carte di credito (principalmente tradizionali, ma anche prepagate) o con Paypal (il più diffuso tra i diversi wallet elettronici). A cambiare rispetto al 2008 è il mix con cui i due strumenti vengono utilizzati: in leggero calo Paypal a fronte dell’andamento delle vendite c2c in cui questo strumento è particolarmente diffuso, in lieve aumento le carte di credito. Incrementa il suo peso percentuale passando dal 8% al 9% il bonifico bancario, grazie anche alla diffusione sempre maggiore dell’home banking tra i consumatori italiani. Stazionario il contrassegno con una quota del 5% circa. È trascurabile il peso degli altri strumenti di pagamento (vaglia, finanziamento e altro).

La dinamica dell’export

Le vendite all’estero dei siti di eCommerce italiani – grazie in particolare alle prenotazioni alberghiere e all’Abbigliamento – sfioreranno quota 950 milioni di €, in crescita del 9% circa rispetto al 2008, con una incidenza del 16% sulle vendite complessive. I tre mercati principali restano l’Unione Europea, gli Stati Uniti e il Giappone. Analizzando l’incidenza delle vendite all’estero, sul totale delle vendite online, per ciascun comparto merceologico, si nota come l’export sia un fenomeno significativo solo per un paio di comparti: l’Abbigliamento, con oltre il 50% di vendite fuori confine, e il Turismo,

consumo, Editoria, Assicurazioni, Grocery – sono essenzialmente mercati domestici.

La domanda in Italia

Oltre alla prospettiva di mercato tipica delle nostre analisi, in cui si misura il valore delle vendite da parte dei siti italiani a clienti italiani o stranieri, abbiamo provato, anche quest’anno, a stimare il valore della domanda di eCommerce in Italia, intesa come la somma degli acquisti effettuati da clienti italiani sia su siti italiani che su siti stranieri. Sottraendo al valore delle vendite dei siti italiani le vendite all’estero e aggiungendo una ragionevole stima dell’import (ovvero l’acquistato da parte dei consumatori italiani su siti stranieri) si ottiene un valore della domanda nel 2009 pari a 6,6 miliardi di €, sostanzialmente in linea con quanto fatto registrare nel 2008. L’acquistato da siti stranieri è composto per quasi tre quarti da biglietteria aerea (Ryanair, EasyJet, ecc.) e nella restante parte da libri (Amazon) e prodotti di informatica ed elettronica di consumo (eBay.com e Pixmania.com). Anche se la “bilancia” import-export sembra pendere in maniera netta sull’import occorre rilevare che la maggior parte degli acquisti all’estero è comunque realizzato su siti in lingua italiana difficilmente distinguibili, per l’utente, dai siti nazionali. Se si restringe l’ambito ai soli siti in lingua straniera, il valore dell’acquistato da parte dei consumatori italiani si riduce di un fattore 10.

Caricato il 10/11/2009

Organizzazione

Allegati

Fonte: School of Management del Politecnico di Milano www.osservatori.net")

Fonte: School of Management del Politecnico di Milano www.osservatori.net")

Settori

- Commercio

- Moda

- Tecnologia

- Turismo