Osservatori.net Digital Innovation Politecnico di Milano

CONTANTE ADDIO: L'ITALIA È PRONTA A PASSARE AL MOBILE PAYMENT

Osservatori ICT del Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

Osservatorio NFC & Mobile Payment

Boom del pagamento tramite cellulare a distanza (Mobile Remote Payment & Commerce):

passa da 700 milioni di € nel 2011 a oltre 900 milioni di € nel 2012 (+30%);

l’acquisto di contenuti digitali per cellulare vale circa 470 milioni di € (+15% rispetto al 2011) mentre l’acquisto di beni e servizi, pagamento bollettini postali, parcheggi e autobus, cresce del 60% con un transato di 310 milioni di €

Contante addio:

l’Italia è pronta a passare al Mobile Payment

E l’Italia è pronta al balzo in avanti nel Mobile Proximity Payment, il pagamento tramite avvicinamento al POS del cellulare NFC (Near Field Communication): ben 2,5milioni di telefoni NFC già venduti, 2 milioni di carte di pagamento contactless già emesse, piani definiti per l’attivazione di oltre 170.000 POS a fine 2013.

Milano, 21 febbraio 2013 – Dopo una fase iniziale di ampia diffusione degli smartphone ma di limitata disponibilità di servizi per il loro utilizzo per finalizzare gli acquisti, si sta finalmente affermando in Italia l’utilizzo del Mobile Payment. È quanto emerge dalla fotografia scattata dall'Osservatorio NFC & Mobile Payment del Politecnico di Milano*. I dati della ricerca, presentata a Milano presso il Campus Bovisa in occasione del Convegno “Mobile Payment, l’Italia s’è desta!”, mostrano un mercato in forte crescita che prosegue il trend molto positivo già delineato nel 2011.

Alla base della diffusione del Mobile Paymentin Italia ci sono tre fattori chiave: la crescitadel 20% dei servizi che consentono di completare gli acquisti online attraverso il telefono cellulare, come il pagamento dei bollettini postali e del canone Rai ma anche dei parcheggi e delle corse degli autobus; la disponibilità della tecnologia che permette di usufruire di questi servizi trasformando il proprio cellulare in un bancomat, grazie all’intesa operativa raggiunta a Ottobre dalle principali Telco italiane (Telecom Italia, Vodafone, Wind, H3g e Poste Mobile) sull’impiego della SIM NFC (Near Field Communication); una legislazione che incentiva l’uso dei pagamenti elettronici, posta alla ribalta con i decreti “SalvaItalia” e “Sviluppo-bis”.

In questo contesto, l’attaccamento degli italiani al contante vacilla: nel 2012 quasi un miliardo di euro è stato pagato dagli italiani utilizzando il cellulare come strumento di attivazione del pagamento.

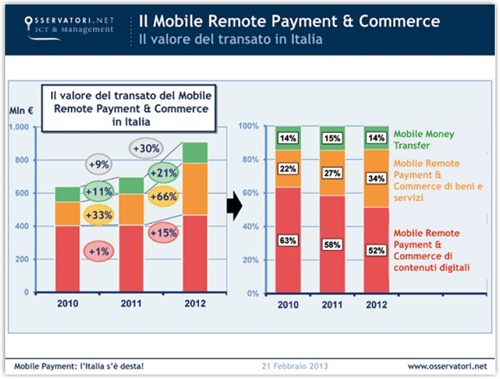

Il Mobile Remote Payment & Commerce passa infatti da 700 milioni di € nel 2011 a oltre 900 milioni di € nel 2012, registrando una crescita del +30%.

Di questi, ben 470 milioni di € derivano dall’utilizzo del Mobile Payment per l’acquisto dei contenuti digitali per gli smartphone, in crescita del 15% rispetto al 2011: gli italiani abbandonano infatti l’acquisto di contenuti tramite SMS (in calo del 12%) ma si rivolgono agli appstore per effettuare acquisti di app, in crescita del 20%.

L’utilizzo del Mobile Remote Payment & Commerce per beni e servizi registra invece una straordinaria crescita del 60% raggiungendo un valore di circa 310 milioni di €.

Contribuisce a questo successo la crescita del Mobile Remote Commerce, ovvero gli acquisti online che implicano anche l’uso del cellulare in una o più fasi.

Turismo e trasporti, coupon, aste e gruppi di acquisto sono i settori più attivi (86% del valore delle transazioni): il Mobile si conferma così un canale ottimale per veicolare quegli acquisti dove è importante per i consumatori cogliere un’occasione essendo online in un preciso istante.

E diversi negozianti stanno cogliendo a loro volta questa opportunità: su un campione di oltre 200 tra i principali esercenti attivi nell’eCommerce, 1 esercente su 3 ha puntato anche sul canale Mobile (nel 2011 era 1 esercente su 5). Il 55% dei player attivi ha sviluppato sia l’App sia il Mobile site.

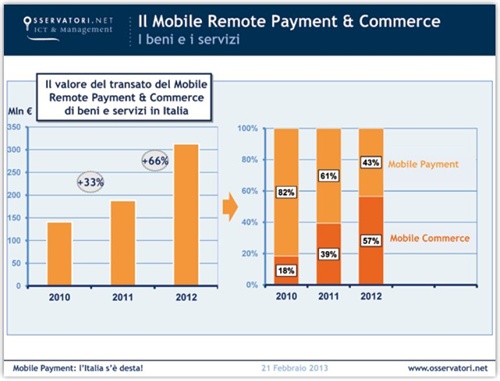

Il pagamento diretto con cellulare a fronte di un servizio raggiunge un valore pari a 130 dei 310 milioni di € del Mobile Remote Payment & Commerce per beni e servizi. L’80% circa di questo importo è stato speso per acquistare ricariche telefoniche e pagare i bollettini, ad esempio il canone Rai o i bollettini postali.

Il restante 20% è stato utilizzato per pagare servizi soprattutto nell’ambito della mobilità, come il pagamento della sosta, dei biglietti del trasporto pubblico locale, e di taxi, car&bike sharing e ztl.

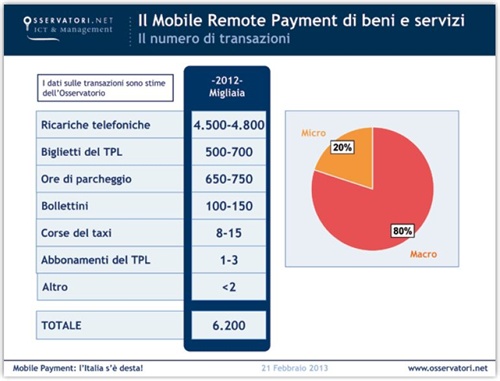

E proprio questo utilizzo può diventare la“killer application” in grado di diffondere il mobile payment. Si stima,infatti, che siano oltre 700.000 le ore di parcheggio pagate dagli italiani attraverso il cellulare, oltre 600.000 i biglietti di corsa semplice e qualche migliaio le ricariche degli abbonamenti per il trasporto pubblico locale attivate da Mobile, mentre le corsedi taxi pagate con cellulare sono quasi 10.000. Per un totale di oltre 1 milione di transazioni di piccolo importo.

Gli ultimi 150 milioni di € del valore del mercato Mobile Remote Payment & Commerce, derivano dalle attività di Mobile Money Transfer, cresciute del 50% nel 2012: l’84% è rappresentato dall’acquisto di ricariche di carte prepagate, il 13% dal trasferimento di credito telefonico e solo il 3% da "vero e proprio" Mobile Money Transfer p2p.

Figura 1 - Il valore del transato del Mobile Remote Payment & Commerce in Italia

Fonte: Osservatorio NFC & Mobile Payment del Politecnico di Milano, febbraio 2013

L’affermazione del pagamento tramite cellulare in Italia è però legata soprattutto allo sviluppo del Mobile Proximity Payment, l’opportunità di utilizzare lo smartphone come una carta di credito mediante l’impiego della SIM NFC.

L’accordo firmato a ottobre 2012, in concomitanza con il GSMA NFC Mobile Money Summit, dagli operatori telefonici nazionali ha permesso la realizzazione di una piattaforma comune dedicata al pagamento. E se il 2013 si preannuncia come l’anno dell’affermazione definitiva, il 2012 è stato l’anno del lancio di numerose sperimentazioni nel Mobile Proximity Payment.

“Focalizzando la nostra attenzione sulla variante NFC Card Present, abbiamo misurato gli asset essenziali su cui, già adesso, si può contare in Italia”, affermano Valeria Portale e Giovanni Miragliotta, Responsabili dell’Osservatorio NFC & Mobile Payment. “A fine 2012, vi erano circa 30.000 terminali POS NFC attivi, partendo dai circa 5.000 del 2011, e gli impegni già assunti dagli attori dell’ecosistema portano a stime conservative, per fine 2013, di oltre 170.000 POS operativi (più del 10% del totale). Sempre a fine 2012 si contavano circa 2,5 milioni di telefoni NFC già venduti che, secondo le nostre stime più conservative (in termini di spesa pro-capite per la sostituzione del parco telefoni e di scelta di Apple per il prossimo iPhone) diverranno circa 6,0 milioni a fine 2013. Infine, dal 2011 al 2012 le carte contact less circolanti sono passate da 750.000 ad oltre 2 milioni, con piani molto aggressivi sulle nuove emissioni e sulle sostituzioni. Sono passi da gigante, se si considera la scala temporale su cui sono misurati, che ci portano a dire che in Italia, ma anche in Europa, il “punto angoloso” della curva di diffusione dell’NFC è alle nostre spalle”

L’evoluzione attuale del mercato permette di tratteggiare due scenari di sviluppo del Mobile Payment nei prossimi tre anni, legati alla modalità tiepida o convinta con cui gli attori dell’ecosistema gestiranno la creazione di servizi e la diffusione di tecnologia per fruirli.

Secondo la simulazione del Politecnico di Milano, a fine 2016 e con riferimento ai due scenari già menzionati, il numero di utenti che pagheranno mediante una soluzione di Mobile Proximity Payment, oscillerà tra 6,0 e 10,3 milioni di utenti, a fronte di un parco cellulari NFC medio che supera i 25 milioni di unità: il parco esercenti dotati di POS NFC oscillerà tra 405.000 e 610.000, caso quest’ultimo che mantiene nel tempo dinamiche di crescita simili al 2013, già notevoli.

Da queste stime emerge come nello scenario “tiepido”, il valore dei pagamenti mediante Mobile Proximity Payment al 2016 sarà di 4,7 miliardi di euro, dei quali 1,5 miliardi verranno effettuati nei micro-pagamenti. Nello scenario in cui gli attori sono convinti dell’investimento in questa nuova modalità di pagamento, il transato intercettato salirebbe a 10,8 miliardi di euro (+130%),di cui 4,3 miliardi di micro-pagamenti (+187%).

“Se singolarmente telco, issuer o acquirer lavorassero al massimo delle proprie possibilità, avendo dagli altri attori una risposta attendista, non si otterrebbero neppure lontanamente i risultati prospettati nello scenario in cui gli attori sono convinti”, commenta Alessandro Perego, Responsabile Scientifico dell’Osservatorio NFC & Mobile Payment.

“E un euro investito da un ecosistema coordinato rende, in termini di capacità di

intercettare il transato, il 140 % in più di un euro speso da un attore isolato.

Considerando che il totale delle transazioni oggi regolate in Italia per mezzo di contanti è stimabile in circa 400 miliardi di euro l’anno, gli spazi, anche nello scenario più “convinto” sono davvero enormi, e saranno colti – pensiamo rapidamente - negli anni a venire.

L’importante, adesso, è seminare nella direzione che assicuri la massima velocità di crescita".

E sono già molte le iniziative lanciate nel 2012 o programmate nel 2013, frutto della collaborazione “convinta” tra telco, issuer o acquirer. Nel corso della sessione pomeridiana della presentazione dell’Osservatorio NFC & Mobile Payment ne verrà presentata una selezione che include Bemoov (Consorzio Movincom), Day Tronic Mobile (Day Ristoservice), Mobile Ticketing (Netsize), Move and Pay (Intesa Sanpaolo), Pay On Delivery (PayPal), QR Money (CartaSi), Quick POS (CartaSi, Ingenico Italia), Servizi Remote & Proximity di PosteMobile, TIM Wallet (Telecom Italia), myworkspace (Univerce), Vodafone Smart PASS NFC (Vodafone Italia, CartaSi, SIA), YouPass BNL (Vodafone Italia, 3 Italia, SIA) e Auriga.

- L'edizione 2013 dell’Osservatorio NFC & Mobile Payment è realizzata con il supporto di: Auriga, CartaSi, CheBanca!, Movincom, Day Ristoservice, Edenred Italia, Ingenico, Intesa Sanpaolo, modomodo, Neomobile, Netsize, OPENTECH, PayPal, PosteMobile, Samsung, Sensei, SIA, Telecom Italia, TotalErg, Ubiquity, Univerce e Vodafone; 3 Italia, Banca Marche, Banca Popolare di Sondrio, Banca Sella, Capgemini, Cashlog, Centili, Comesterogroup, D2, InfoCert, Konvergence, Lottomatica Servizi, Lynx, Nòverca Italia, Oberthur Technologies, RetAPPs, Research In Motion, StMicroeletronics

|

Ufficio stampa School of Management del Politecnico di Milano Barbara Balabio Tel.: 02 2399 9578 email barbara.balabio@polimi.it Skype barbara.balabio

|

Mirandola Comunicazione Marisandra Lizzi – Marco Ferrario Tel.:. 0524/574708 - 3207910162 email: marisandra@mirandola.net marco.ferrario@mirandola.net Skype: marisandralizzi - marco.ferrario3

|

La School of Management del Politecnico di Milano, con oltre 240 docenti, e circa 80 fra dottorandi e collaboratori alla ricerca, dal 2003 accoglie le attività di ricerca, formazione e alta consulenza, nei campi management, economia e industrial engineering. Fanno parte della Scuola il Dipartimento di Ingegneria Gestionale, le Lauree e il PhD Program di Ingegneria Gestionale e il MIP, la business school del Politecnico di Milano. Nel 2007 ha ricevuto l’accreditamento EQUIS e dal 2009 è nella classifica del Financial Times delle migliori Business School d’Europa.

Gli Osservatori ICT del Politecnico di Milano (www.osservatori.net), che si avvalgono della collaborazione dell’Ict Institute del Politecnico di Milano, vogliono offrire una fotografia accurata e continuamente aggiornata sugli impatti che le tecnologie dell’informazione e della comunicazione (ICT) hanno in Italia su imprese, pubbliche amministrazioni, filiere e mercati. Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: Agenda Digitale, B2b - eProcurement e eSupply Chain, Business Intelligence, Canale ICT, Cloud & ICT as a Service, eCommerce B2c, eGovernment, Enterprise 2.0, eProcurement nella PA, Fatturazione Elettronica e Dematerializzazione, Gestione dei Processi Collaborativi di Progettazione, Gestione Strategica dell’ICT, Gioco Online, HR Innovation Practice, ICT & Business Innovation nel Fashion-Retail, ICT & Commercialisti, ICT & PMI, ICT Accessibile e Disabilità, ICT in Sanità, ICT nel Real Estate, ICT nelle Utility, ICT Strategic Sourcing, Information Security Management, Intelligent Transportation Systems, Internet of Things, Intranet Banche, Mobile & Wireless Business, Mobile Banking, Mobile Internet, Content & Apps, Mobile Marketing & Service, Multicanalità, New Media & New Inetrnet, New Slot & VLT, New Tablet & Business Application, NFC & Mobile Payment, RFId, Smart Working, Startup Digitali, Unified Communication & Collaboration.

Caricato il 21/02/2013

Organizzazione

Settori

- Economia e finanza

- Tecnologia