Osservatori.net Digital Innovation Politecnico di Milano

Calano gli investimenti formali (-21%), ma il mercato italiano delle startup cresce grazie a finanziamenti esteri (+163%), Business Angel Network e..

Osservatori Digital Innovation del Politecnico di Milano

www.osservatori.net

COMUNICATO STAMPA

Osservatorio Startup Hi-Tech

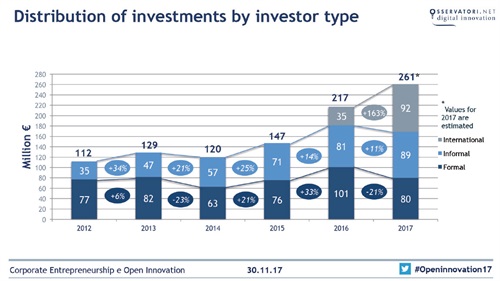

Nel 2017 gli investimenti in Equity di startup hi-tech in Italia ammontano a 261 milioni di Euro, in crescita del 20% rispetto al 2016.

Calano gli investimenti formali (-21%), ma il mercato italiano delle startup cresce grazie a finanziamenti esteri (+163%), Business Angel Network e Crowdfunding

Crescono sia il contributo sia degli attori informali come Business Angel Network e piattaforme di Equity Crowdfunding (89 milioni di Euro), sia quello proveniente da fonti internazionali (92 milioni di Euro), soprattutto da Stati Uniti e Regno Unito.

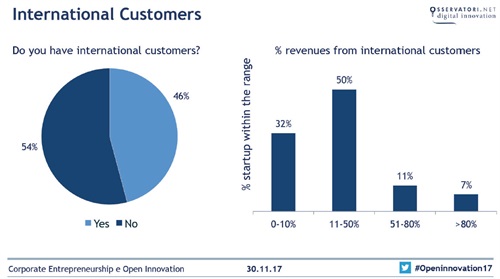

Il 46% delle startup hi-tech italiane finanziate si rivolge a clienti esteri, ma dalla distribuzione dei ricavi provenienti da oltreconfine emerge come oltre 8 startup su 10 vantino meno del 50% di fatturato di origine estera.

Nel Nord e nel Centro Italia, il fattore predominante nella scelta della localizzazione della sede è l’ecosistema a supporto delle startup (29% e 33% delle risposte) mentre, al Sud e nelle Isole, le motivazioni si spostano sugli incentivi conferiti da autorità pubbliche (23%).

Segui gli Osservatori Digital Innovation del Politecnico di Milano anche su Twitter:

@Osserv_Digital

#openinnovation17

Il comunicato degli Osservatori Digital Transformation Academy e Startup Intelligence

è disponibile al LINK iPress iprs.es/c/25157

Milano, 30 novembre 2017 - Cresce la fiducia degli investitori esteri (+163% rispetto al 2016), i finanziamenti dei quali rappresentano il 36% dei fondi a disposizione delle startup hi-tech italiane. Passa da 101 milioni nel 2016 a 80 milioni nel 2017 il contributo economico degli investitori formali italiani, ma a bilanciare la decrescita è l’aumento del 10% dei finanziamenti da parte di attori informali.

Per il Nord e il Centro Italia iI sistema a supporto delle startup è la principale motivazione che influenza la scelta della localizzazione della sede (per il 29% e 33% del campione), insieme all’accesso a personale qualificato in loco (17%). Al Sud e nelle Isole, le motivazioni si spostano sulla possibilità di accedere a incentivi conferiti da autorità pubbliche (23%) e sulla dimensione del mercato (23%).

Queste sono alcune delle evidenze emerse dall’Osservatorio Startup Hi-tech promosso dalla School of Management del Politecnico di Milano* in collaborazione con Italia Startup - l'Associazione dell'ecosistema startup italiano - giunto alla sua quinta edizione e presentato in occasione del convegno “Corporate Entrepreneurship e Open Innovation: innovare con un occhio alle startup!”.

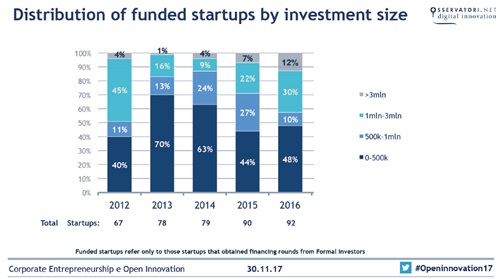

“Nel 2017 gli investimenti in Equity di startup hi-tech in Italia ammontano a 261 milioni di euro, in crescita del 20% rispetto al valore totale consuntivo del 2016 (217 milioni di euro)”, afferma Antonio Ghezzi, Direttore dell’Osservatorio Startup Hi-tech del Politecnico di Milano. “In ogni caso, come già rilevato nelle scorse edizioni della Ricerca, un paragone con altri ecosistemi più maturi e con dotazioni di risorse finanziarie estremamente più alte (vedi USA e UK, ma anche Israele, Francia e Germania) non è ancora ipotizzabile. L’ecosistema startup hi-tech italiano continua purtroppo a soffrire di un cash shortage a monte, e dovrebbe essere sostenuto da opportuni strumenti ed operazioni ad esso interamente destinati e dedicati. È doveroso osservare però come all’interno di questo trend vi sia una nota positiva per le startup nostrane: si evidenzia infatti un aumento del taglio medio di investimento (circa il 70% dei quali superano i 500.000 euro), segnale che anche in Italia è possibile ottenere round di fascia medio-alta che aiutino la startup a proseguire nel processo di crescita”.

Gli investimenti in startup hi-tech italiane nel 2017

Gli investimenti da parte di attori formali calano del 21%, passando dai 101 milioni del 2016 agli 80 milioni del 2017. Certamente un dato negativo, anche a fronte dell’ottima performance fatta registrare nel 2016 (dove per la prima volta avevano sfondato il tetto dei 100 milioni) ma la diminuzione non deve suscitare allarmismi. Negli ultimi sei anni, infatti, si è assistito spesso ad andamenti altalenanti, dove le dimensioni ancora ridotte degli investimenti complessivi potevano essere influenzate significativamente da poche grandi operazioni dell’ordine delle decine di milioni di euro.

I finanziamenti da attori informali fanno da contraltare al comparto precedente, bilanciando in parte la loro decrescita grazie ad un trend positivo (+11%) che li porta a raggiungere quota 89 milioni di euro (contro gli 81 milioni di euro del 2016). Per la prima volta dal 2012 si registra quindi il “sorpasso” degli investimenti informali su quelli formali, guidato prevalentemente dalle componenti degli Angel Network e dei Business Angel indipendenti[1], nonché da una forte crescita dell’Equity Crowdfunding che raddoppia il suo valore dell’anno, per una stima pari a oltre 10 milioni di euro[2] (entrambe le componenti positivamente influenzate dagli incentivi legati al 30% di detrazione fiscale sulle somme investite in startup e PMI innovative).

“Considerando la distribuzione della ricchezza nel Paese, l’Italia mostra una elevata percentuale di potenziali Angel che potrebbero guardare con interesse all’opportunità di investire in startup hi-tech”, afferma Raffaello Balocco, Responsabile Scientifico dell’Osservatorio Startup Hi-tech. “Da questo punto di vista si può e si deve ancora maturare sotto l’aspetto culturale, con riferimento alla nostra tradizionale scarsa propensione al rischio e al “terrore” per il fallimento. La componente che mostra il trend di crescita più significativo è legata agli attori internazionali, i cui investimenti nel 2017 sono ben oltre il doppio rispetto ai 35 milioni di euro consuntivati nel 2016. Questo dato, estremamente positivo, è tuttavia impattato in maniera netta da una singola grande operazione il cui valore di oltre 40 milioni di euro pesa per quasi la metà di tutta la componente (nonché per quasi un sesto degli investimenti totali in startup hi-tech italiane nell’anno). In ogni caso, appare evidente il crescente interesse da parte di player internazionali rispetto alle eccellenze rappresentate dalle startup italiane, con particolare riferimento quest’anno al comparto Life Sciences”.

“I numeri che emergono dalla ricerca di quest'anno sono a luci e ombre” afferma Federico Barilli, Segretario Generale di Italia Startup “la crescita complessiva degli investimenti dice che l’ “offerta” di startup hi-tech italiane di qualità è complessivamente buona e attrae investimenti importanti anche dall’estero. Di contro, il ritardo rispetto a sistemi industriali analoghi al nostro, quali Francia e Germania, rimane rilevante e la massa di investito da parte di venture capital ed angel italiani rimane molto, troppo contenuta se si considera la grande consistenza del patrimonio privato del nostro Paese. E’ parte di quest’ultimo che va indirizzato verso il capitale di rischio, sia tramite la leva fiscale e la semplificazione delle procedure, sia soprattutto coinvolgendo il mondo industriale italiano, secondo modelli di open innovation e corporate venture, quindi in logica non speculativa ma, appunto, industriale, cioè con benefici di prodotto/mercato per le startup e di innovazione per le imprese mature".

Gli investimenti da parte degli attori internazionali

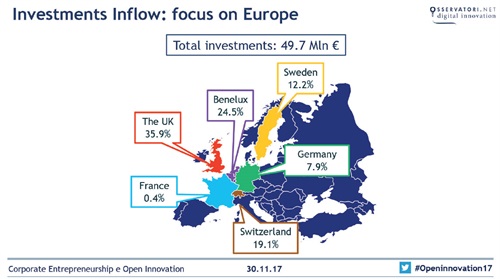

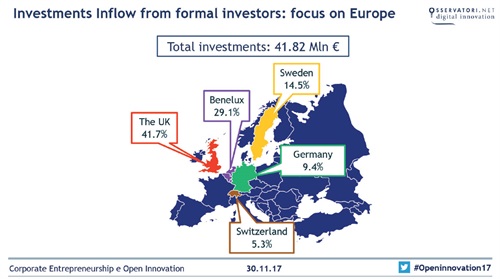

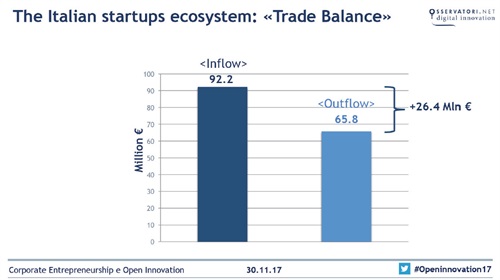

A fronte del loro crescente peso assoluto (92,17 milioni di euro) e relativo (36% sulla raccolta complessiva), meritano particolare approfondimento gli investimenti da parte di attori stranieri. L’investment inflow, ossia i capitali attratti dall’ecosistema startup hi-tech da parte di player esteri, proviene prevalentemente da Europa (51,4%), USA (38,1%), Israele (7,3%) e Russia (0,5%), mostrando una distribuzione eterogenea; focalizzandosi sui 49,7 milioni di euro provenienti da investitori europei, si riscontra un 35,9% da investitori con sede in UK, seguiti da Benelux (24,5%) e Svizzera (19,1%). La stragrande maggioranza degli investimenti internazionali proviene da attori formali (77,04 milioni di euro, pari all’83,6% del totale). È inoltre interessante rilevare come investitori italiani abbiano finanziato startup straniere, per un totale di 65,8 milioni di euro: questo può rappresentare l’investment outflow, un flusso in uscita dal nostro ecosistema. La comparazione tra investment inflow e outflow, ossia flussi in ingresso e in uscita dall’ecosistema italiano, consente di mettere in luce una “bilancia commerciale” degli investimenti, che nel 2017 mostra un avanzo di 26,4 milioni di euro, testimonianza della crescente attrattività internazionale del nostro panorama startup hi-tech a prescindere dai suoi tuttora evidenti limiti dimensionali.

Le scelte di localizzazione ed internazionalizzazione delle startup

Per quanto riguarda le ragioni alla base della scelta di localizzazione dell’impresa, si nota come il sistema a supporto delle startup sia la principale motivazione (24,6%) per le startup hi-tech italiane; segue la vicinanza culturale del mercato (14,6%) e la presenza di aziende o distretti industriali che possano favorire le attività delle startup (14,6%). Volendo discriminare per macro-aree geografiche, nel Nord e Centro il sistema a supporto delle startup è fattore predominante (29% e 33% delle risposte), mentre al Sud e nelle Isole, venendo a mancare la componente legata all’ecosistema, le motivazioni si spostano sugli incentivi conferiti da autorità pubbliche (23%) e sulla dimensione del mercato (23%).

In relazione al portafoglio clienti delle startup hi-tech finanziate italiane, il 46% del campione presenta attualmente clienti internazionali, ma la distribuzione dei ricavi provenienti da questi clienti mostra come l’82% cumulato di startup vanti meno del 50% di fatturato di origine estera.

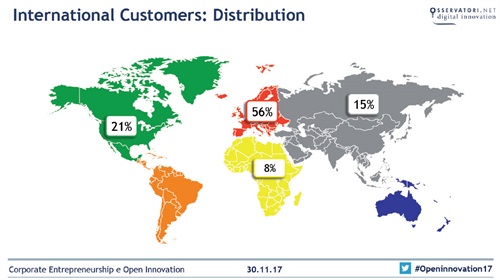

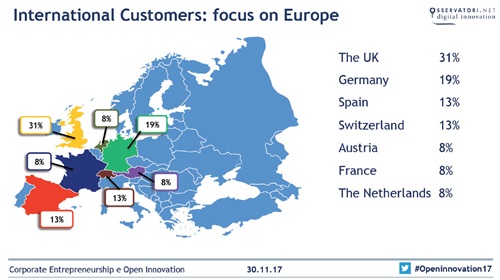

I clienti internazionali sono prevalentemente concentrati in Europa (56%); seguono il Nord America (21%) e l’Asia (15%). Il dettaglio sull’Europa mostra come le nostre startup siano maggiormente aperte al mercato del Regno Unito (31% dei clienti esteri) e a quello tedesco (19%); a seguire la Svizzera e la Spagna (entrambe rappresentate con il 13%). Il processo di internazionalizzazione costituisce una forte priorità strategica per le startup hi-tech, a conferma dei risultati già evidenziati nel Rapporto 2016. Infatti, se soltanto il 22% del campione attualmente possiede una sede all’estero – nello specifico, in Nord America (33%), Regno Unito (29%), Germania e Spagna (14% ciascuna) e Francia (10%) – il restante 78% dichiara di stare pianificando un’espansione internazionale entro il prossimo anno.

Conclude Antonio Ghezzi: “Complessivamente, nel 2017 emergono alcuni segnali negativi di carattere strutturale, legati alla riduzione degli investimenti da parte degli attori formali e a un dimezzamento delle exit rilevate (8 deal, tutti effettuati attraverso operazioni di trade sale, rispetto ad una media storica di oltre 20 exit all’anno). Tuttavia, l’ecosistema vede nel contempo l’amplificarsi di trend positivi già evidenziati lo scorso anno, fra tutti l’aumento del peso degli attori internazionali e la propensione delle startup all’internazionalizzazione e alla collaborazione con imprese consolidate. Se valutato all’interno di un contesto che vede ancora un numero limitato di attori dedicati alle attività di Venture Capital, tale collaborazione con il sostrato di grandi aziende – ma anche di Piccole-Medie Imprese – italiane può costituire un significativo volano per lo sviluppo dell’ecosistema”.

[1] Fonte: integrazione tra risultati Survey IBAN 2015 e dati raccolti da fonti primarie e secondarie

[2] Fonte: Osservatorio CrowdFunding della School of Management del Politecnico di Milano

***

|

Ufficio stampa School of Management del Politecnico di Milano

|

Ufficio stampa Osservatori Digital Innovation del Politecnico di Milano

|

La School of Management del Politecnico di Milano, costituita nel 2003, accoglie le molteplici attività di ricerca, formazione e alta consulenza, nel campo dell’economia, del management e dell’industrial engineering, che il Politecnico porta avanti attraverso le sue diverse strutture interne e consortili. La Scuola ha ricevuto nel 2007 il prestigioso accreditamento EQUIS. Nel 2009 è entrata per la prima volta nel ranking del Financial Times delle migliori Business School europee. Nel Marzo 2013 ha ottenuto il prestigioso accreditamento internazionale da AMBA per i programmi MBA e Executive MBA. La Scuola può contare su un corpo docente di più di duecento tra professori, ricercatori, tutor e staff e ogni anno vede oltre seicento matricole entrare nel programma undergraduate. La Scuola è membro PRME, Cladea e QTEM. Fanno parte della Scuola: il Dipartimento di Ingegneria Gestionale e MIP Graduate School of Business che, in particolare, si focalizza sulla formazione executive e sui programmi Master.

Gli Osservatori Digital Innovation della School of Management del Politecnico di Milano (www.osservatori.net) nascono nel 1999 con l’obiettivo di fare cultura in tutti i principali ambiti di Innovazione Digitale. La Vision che guida gli Osservatori è che l’Innovazione Digitale sia un fattore essenziale per lo sviluppo del Paese. La Mission degli Osservatori è produrre e diffondere conoscenza sulle opportunità e gli impatti che le tecnologie digitali hanno su imprese, pubbliche amministrazioni e cittadini, tramite modelli interpretativi basati su solide evidenze empiriche e spazi di confronto indipendenti, pre-competitivi e duraturi nel tempo, che aggregano la domanda e l’offerta di innovazione digitale in Italia. Gli Osservatori sono ormai molteplici e affrontano in particolare tutte le tematiche più innovative: Agenda Digitale, Artificial Intelligence, Big Data Analytics & Business Intelligence, Cloud & ICT as a Service, Cloud nella PA, Contract Logistics, Digital Thinking for Business, Digital Transformation Academy, Digital Insurance, eCommerce B2c, eGovernment, Enterprise Application Governance, Export, Fatturazione Elettronica & eCommerce B2b, Fintech & Digital Finance, Food Sustainability, Gestione Progettazione e PLM (GeCo), Gioco Online, HR Innovation Practice, Industria 4.0, Information Security & Privacy, Innovazione Digitale in Sanità, Innovazione Digitale nei Beni e Attività Culturali, Innovazione Digitale nel Retail, Innovazione Digitale nel Turismo, Innovazione Digitale nell’Industria dello Sport, Internet Media, Internet of Things, Mobile B2c Strategy, Mobile Banking, Mobile Payment & Commerce, Multicanalità, Omnichannel Customer Experience, Professionisti e Innovazione Digitale, Smart Agrifood, Smart Working, Startup Hi-tech, Startup Intelligence, Supply Chain Finance.

Caricato il 29/11/2017

Organizzazione

Settori

- Comunicazione

- Economia e finanza

- Lavoro

- Tecnologia